01:32 13.06.2012 •

01:32 13.06.2012 •

Продажа природного газа в последние годы стала реальным элементом геополитики. Сегодня на газовом поле идет борьба не только за клиентов и контракты. Здесь решается вопрос о том, кто возьмет под контроль разрозненные до последнего времени газовые рынки, чтобы завтра взять под контроль и все регионы, связанные с ними.

Мало кто рассматривает, например, сирийский конфликт с этой точки зрения, зато весь мир взбаламучен сенсационным «сланцевым газом». Европа «громко» страдала от российско-украинских «газовых войн», но мало кто обращал внимание на наметившуюся в эти же годы тенденцию к координации действий стран-производителей природного газа. Недавние обыски в европейских офисах «Газпрома» и его компаньонов или обсуждение «третьего энергетического пакета» Евросоюза заняли внимание почти всех СМИ и оттеснили на второй план «тихо» начинающуюся «газовую войну» в Средиземном море. Столько страстей!

На кону – будущее мирового господства Америки

Но это детали общей картины. А саму картину нарисовали американцы. Как это часто бывает, когда дело касается стратегии и прикладной оценки мировых ситуаций, дальше всех в будущее заглядывают англосаксы. В октябре 2011 года Strategic studies institute US Army War College, Carlisle, PA (Институт стратегических исследований Военного колледжа армии США в Карлисле, штат Пенсильвания) выдал объемный доклад под названием «Natural Gas As An Instrument Of Russian State Power» - «Природный газ как инструмент государственной мощи России».[1]

Этот документ заслуживает всяческого внимания не потому, чтобы узнать, как американские военные эксперты оценивают роль российского газа в мировых делах, а потому, что там откровенно описываются геополитические перспективы развития мировой торговли природным газом. Авторы, не стесняясь в выражениях, называют вещи своими именами, там нет двусмысленностей – и в этом сила доклада. «В чем сила, брат? – В правде, брат!» (с).

Вот с разбора этого доклада и начнем. Но предварим его некоторыми оценками, высказанными экспертом Центра стратегических оценок и прогнозов Сергеем Гриняевым.[2] Он полагает, что сегодня в мире изменился геостратегический контекст. Стало очевидным, что «эра нефти» близится к завершению. А ведь нынешняя система миропорядка устроена таким образом, что «кровь современной цивилизации» - нефть, контролируется именно военной и экономической мощью США: от этапа разведки и добычи, до переработки и формирования рынков сбыта готовой продукции – весь нефтяной цикл находится под контролем американских компаний.

Сегодня американские биржи определяют, какой будет цена на нефть (sic!). Сегодня американские банки формируют основные финансовые показатели по расчетным контрактам на фондовых рынках (sic!), отмечает С.Гриняев. А чтобы на подобную гегемонию никто не вздумал покуситься, американская военная машина контролирует более 60% нефтеносных районов Земли.

И вот с этой точки перейдем к рассуждениям американских военных аналитиков.

В своем, упомянутом выше, докладе «Природный газ как инструмент государственной мощи России» они отмечают, что ситуация в мировой энергетике в первые годы XXI века начала принципиально меняться – стало ясно, что извлекаемые запасы нефти на исходе. И в подобной ситуации на первое место в топливной иерархии будет претендовать не атомная энергия, не ветряки и т.д., а природный газ. Запасы этого топлива на планете намного превосходят запасы нефти и позволят обеспечить потребности современной цивилизации как минимум ещё в течение 250 лет.

Если подобные оценки верны, то изменение роли природного газа, выход его в XXI веке на лидирующие позиции, по версии аналитиков Пентагона, неминуемо повлечет за собой и передел всей системы мироустройства. Это уже не будет «мир нефти», в котором США заняли главенствующие позиции, а это будет «мир газа». И в этом мире будут сильны позиции многих газодобывающих стран, а более всего – России.

Дальше мы подробно расскажем, чем газовые рынки отличаются от рынков нефти, а пока лишь заметим, что газовые рынки и связанные с ними промышленно-финансовые цепочки контролировать американцам (в отличие от нефтяных рынков) значительно сложнее. Потому и ставят они уже сегодня цели, о которых пишут в докладе Военного колледжа армии США. Там говорится следующее.

Специфика и кардинальные отличия рынка нефти и рынка газа не позволяют говорить о том, что накопленный для обеспечения господства в «мире нефти» военно-политический потенциал можно использовать и для достижения господства в «мире газа».

Во-первых, газ распределен по миру более равномерно, чем нефть. Это требует гораздо больших сил и средств для контроля крупных месторождений. Газ поставляется на рынок, главным образом, по трубопроводам, и роль газа в экономике стран, его потребляющих, очень велика. Это привязывает страны-потребители к странам-поставщикам гораздо сильнее, чем это происходит для потребителей нефти. Да и сама инфраструктура и правила рынка газа последние десятилетия складывались без участия США.

Стремление США как-то повлиять на происходящее вылились в интенсификацию исследований в областях, смежных с добычей и поставкой природного газа. С подачи США активно развиваются такие отрасли, как поставки сжиженного природного газа (СПГ) и добыча сланцевого газа. Однако, по оценкам экспертов Пентагона, ни одна из этих технологий сегодня не может соперничать с технологией добычи природного газа.

Вышеизложенное приводит аналитиков из Института стратегических исследований к выводу о неизбежном росте влияния России в ближайшие десятилетия.

Уже сегодня существующая система двусторонних газовых контрактов с Россией разрушает единство НАТО. Большинство членов блока являются потребителями российского газа, а с учетом перспектив отказа некоторых европейских стран от использования ядерной энергии эта зависимость будет только увеличиваться, обеспокоены авторы доклада. Невозможность диверсифицировать поставки газа сделает большинство стран Европы заложниками ситуации, когда станет невозможным говорить (sic!) о достижении консенсуса в вопросах военной стратегии и использования НАТО.

Россия, не обладая мощным военным потенциалом, только лишь экономическими мерами уже сегодня способна разрушить НАТО как единый механизм, реализующий современную геостратегию, полагают американские военные эксперты.

Эти алармистские оценки тем и хороши, что благодаря им можно яснее понимать стратегические ходы США в международных делах. Тем более что по картам мира, на которых прочерчены трассы газовых поставок, отчетливо видно, что именно вокруг этих районов стали в последнее время разгораться большие и маленькие очаги конфликтов.

Вот для примера – три подобные карты.

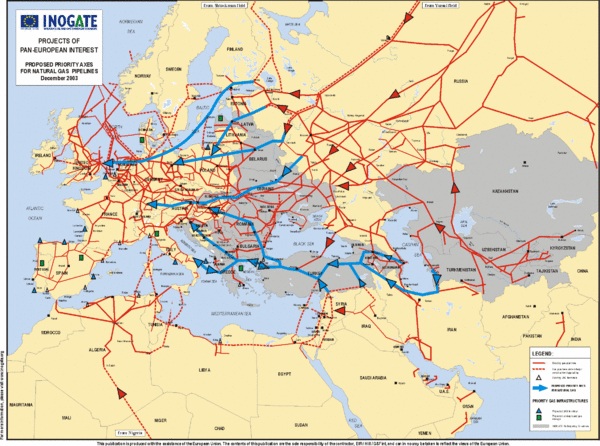

Маршруты поставок природного газа в Европу

Карта http://rencentre.com

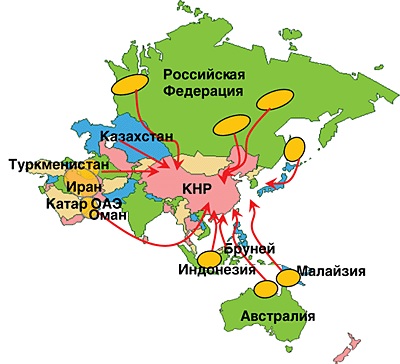

Источники поставок природного газа (сжиженного и магистрального) в Китай

Карта www.proatom.ru

Карта http://img.rg.ru

Конечно, не в одном газе дело, но, если следовать логике авторов доклада из Института стратегических исследований Военного колледжа армии США в Карлисле (Пенсильвания), на кону – будущее мирового господства Америки!

Что такое мировой газовый рынок?

А теперь, окунувшись слегка в океан геополитики, обернемся вокруг и посмотрим, что же это такое – мировой рынок газа, события на котором так возбудили американских стратегов.

Для начала – очень показательная таблица:

Схема http://dolgikh.com/

Здесь видно, кто основные продавцы природного газа. То, что дата 2009 год – не принципиально. Рынок газа достаточно консервативен. А последние всплески по поводу «сланцевой революции», даже если оправдаются возлагаемые на неё надежды, на сегодняшний день общей картины не меняют. А завтра? Ответим на это словами Скарлетт О’Хара из романа «Унесенные ветром»: «Я подумаю об этом завтра. Завтра придёт совсем другой день!»[3]

Так что же такое мировой газовый рынок?

Рынок газа до последнего времени не являлся глобальным, как рынок нефти, а был регионально фрагментирован, что обусловлено особенностями доминирующей в мире трубопроводной транспортировки. Конкретные потребители привязаны к конкретному производителю трубопроводной сетью, разъясняет эксперт «Экономического обозрения» Виктор Абатуров.[4]

Но, несмотря на то что мировые запасы природного газа значительны у экспортеров, они расположены вдалеке от регионов мира-импортеров, где потребность в природном газе растет наиболее быстрыми темпами. Для освоения месторождений газа требуются колоссальные инвестиции. Поэтому одна из крупнейших проблем заключается в том, что проекты по транспортировке газа, как правило, очень капиталоемкие, а строительство газопровода может длиться десятилетиями.

Большей мобильностью обладает сжиженный природный газ (СПГ), который можно транспортировать морским путем. Но он зачастую обходится дороже – транспортировка, обработка, терминалы для приема и отправки и т.д., – из-за чего в структуре мирового потребления долгое время преобладал трубопроводный газ.

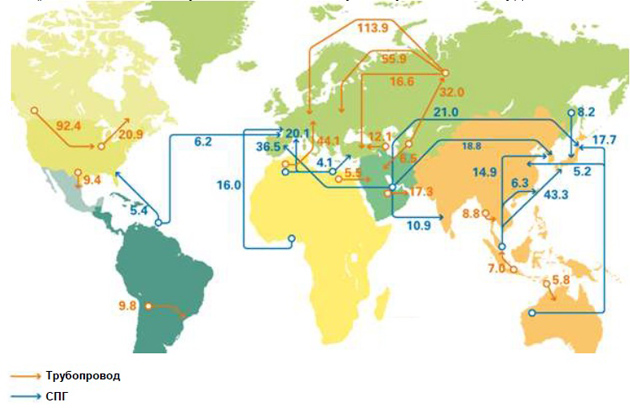

Поставки сжиженного газа, в основном, осуществляются на рынки стран Юго-Восточной Азии, а также на американский рынок, и в сегменте СПГ ведущим производителем является Катар. Трубопроводный же газ давно доминирует на европейском рынке, и ведущим поставщиком является Россия.

Зоны поставок газа трубопроводами и в виде СПГ

Карта http://fmimg.finmarket.ru

Разница в системе торговли двумя видами газового топлива такова.

Торговля сжиженным газом больше носит биржевой характер – цена определяется фактом спроса и предложения на рынке в данный момент и осуществляется преимущественно по спотовым контрактам – поставка в течение 10 дней после заключения сделки.

А вот торговля трубопроводным газом осуществляется, в основном, по долгосрочным контрактам по принципу «бери или плати» (take or pay contract), когда покупатель дает согласие заплатить продавцу даже в том случае, если он отказывается принять товар. Более того, цена на газ при этом рассчитывается с привязкой к текущим нефтяным ценам.

Понятно, что при наличии двух разных систем продаж природного газа – и технологических, и финансовых – единой ценовой политики стран-экспортеров газа до сих пор не выработано. Поэтому, в частности, до сих пор не получается создать полноценную «газовую ОПЕК» по типу нефтяной. Хотя попытки были. К слову, сам термин «газовая ОПЕК» автор этих строк впервые публично предложил в своей публикации в газете «Торгово-промышленные Ведомости» в 2006 году, и это получило большой резонанс.

Одна из таких попыток институциировать мировую организацию стран-экспортеров газа была предпринята в декабре 2008 года, когда министры энергетики крупнейших мировых производителей природного газа собрались в Москве для подписания соглашения об учреждении организации «Форум стран-экспортеров газа». Этот ФСЭГ замысливался как формализованное в документах продолжение деятельности клуба стран-экспортеров газа, который появился в мае 2001 года в Тегеране, где состоялась первая встреча министров энергетики.

Тогда же и было решено создать ФСЭГ, что и произошло семь лет спустя в Москве. В его состав вошли Алжир, Бруней, Индонезия, Иран, Малайзия, Нигерия, Катар, Оман, Россия, Туркмения, Египет, Ливия, Тринидад и Тобаго, ОАЭ, Венесуэла, а также наблюдатели – Норвегия и Экваториальная Гвинея. В итоге получилось – 17 стран, 48% мировой добычи, 77% запасов газа.[5] Сила как минимум!

В пользу создания подобной «газовой ОПЕК» активно выступали Россия и Иран (на долю наших двух стран приходится 45% мировых запасов газа[6]). Более того, Россия даже создала с Ираном и Катаром «большую газовую тройку», чтобы «координировать стратегические вопросы газового рынка».[7] И страны, входящие в Совет по сотрудничеству арабских государств Персидского залива (ССАГПЗ), выступили в пользу создания «газовой ОПЕК».[8] Уже и адрес штаб-квартиры определили – в столице Катара, Дохе.

Учитывая сложности с выработкой единых цен на газ, члены форума сразу опровергли слухи о том, что они намереваются контролировать эти цены. Было заявлено: основная цель – это наблюдение за рынком газа и проведение совместных исследований. Никто не поверил! И против этого буквально взвились представители США и ряда стран Западной Европы!

И где теперь ФСЭГ? И что происходит в отношениях России и Катара? И как страны ССАГПЗ относятся сегодня к Ирану? Вот так-то... Перспективная идея была задушена в колыбели, а участники московской встречи 2008 года натравлены друг на друга. И кто-то после этого будет говорить, что геополитика здесь не причем?..

Так пуганули экспортеры своих западных потребителей, что те быстренько планы этих экспортеров смешали…

Плюсы и минусы на европейском направлении

Здесь пора два слова сказать о российском газовом потенциале, который так беспокоит американских военных стратегов.

На конец 2010 года Россия занимала первое место в мире по запасам газа – 44,8 триллиона кубометров. По итогам 2011 года разведанные запасы газа в РФ возросли ещё на 900 миллиардов кубометров.[9]

Экспорт российского газа также существенно вырос. По опубликованным данным, доходы РФ от экспорта «голубого топлива» увеличились в 2011 году на 34,3% - до 58,47 млрд долл. В общем объеме российского экспорта топливно-энергетические товары занимают почти 70% в стоимостном выражении. В том числе, нефть и нефтепродукты – более 53%, газ – более 12%.[10]

Для сравнения, вторая экономика мира – Китай экспортирует, в основном, текстиль и электронику.

Основу экспорта США составляет продукция машиностроения.

Из Индии везут транспортное оборудование, одежду и лекарства, а также сельскохозяйственную продукцию.

Но это так, к слову…

Основным покупателем нашего газа уже многие десятилетия является Европа, о чем с таким беспокойством пекутся сейчас аналитики Института стратегических исследований Военного колледжа армии США. Помните, что они пишут? «Russia will use natural gas as an instrument of coercion against NATO member states».[11] - «Россия будет использовать природный газ в качестве инструмента принуждения против стран-членов НАТО».

Здесь не станем углубляться в исторические детали этого сюжета, но выделим главное, что произошло в последнее время в российско-европейских газовых делах. А произошли там события и со знаком плюс, и со знаком минус. При этом плюсы можем занести в актив и Москвы, и Европы, а вот с минусами будем разбираться – кому это выгодно?

С минусов и начнем.

В октябре 2011 года прошли обыски в офисах «Газпрома» и его дочерних компаний по всей Европе. В Германии, Чехии Латвии, Литве. Амелия Торрес, пресс-секретарь Еврокомиссии по вопросам конкуренции, заявила в интервью Би-би-си: «Это – не рутинные проверки. Мы проводим антимонопольное расследование только в том случае, если у нас есть все основания для этого».[12]

Более откровенен был член Еврокомиссии по энергетике Гюнтер Эттингер, который в весьма жестких выражениях предупредил Москву о недопустимости блокирования проектов ЕС в прикаспийских странах. Фактически речь шла о газопроводе «Набукко», который является (пока на бумаге) главным конкурентом России в вопросе поставок газа в Южную Европу.

Как отмечала европейская пресса, «Газпром» оказался в чрезвычайной ситуации — он мог быть оштрафован на очень крупную сумму, потерять ряд активов и будет вынужден притормозить проект «Южный поток». Похоже, что именно «Южный поток» стал камнем преткновения между Еврокомиссией и «Газпромом».[13]

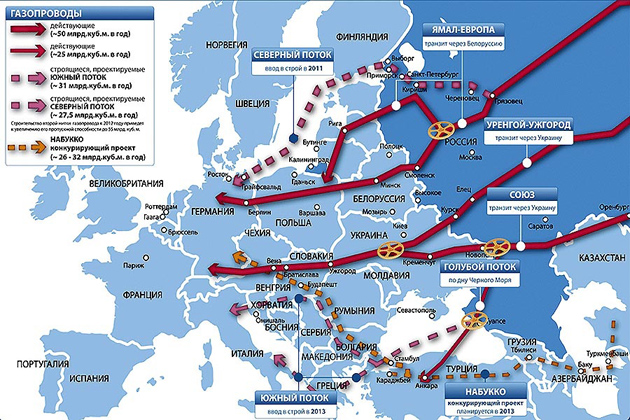

Что такое «Северный поток» и «Южный поток»? Взгляните на карту:

Карта http://www.blackseanews.net

Маршрут сооружающегося газопровода из России под названием «Южный поток» обозначен пунктиром рядом с предполагаемым маршрутом газопровода «Набукко», который берет начало в прикаспийском регионе. При этом в «Набукко» Россия не участвует (возможно, напрасно).

Здесь же обозначены и иные газопроводы, по которым российское топливо поступает в Старый Свет. В верхней части карты – пунктир «Северного потока», который стал уже полноценным трубопроводом.

Теперь несколько важных деталей, ведь, если глянуть на карту даже бегло, видно, что с севера и юга газовые потоки из России берут Европу в своеобразные «клещи». Причем проходят они уже по тем территориям, где не предвидится никакого перекрытия газовых вентилей, что было несколько лет «новогодним кошмаром» европейцев, когда то Украина, то Белоруссия аккурат в канун Нового года раз за разом блокировали поставки через свои земли в Европу, дабы повлиять на Москву и получить более выгодные условия на газ для себя.

Рыбы в Балтийском или Черном морях перекрывать газ, проходящий по дну их владений, уж точно не станут…

Два потока для одной Европы

Газопровод «Северный поток» был торжественно открыт в ноябре 2011 года. Он напрямую связывает Россию с Германией. Стоимость работ по прокладке первой нитки длинной 1224 километра оценили в 4,7 миллиарда евро. Это – принципиально новый маршрут экспорта российского газа в Германию, Великобританию, Нидерланды, Францию, Данию и в другие страны Европы.

К середине июня 2012 года вторая нитка почти готова, и сейчас речь идет уже о третьей нитке «Северного потока». Показательно, что стоимость транспортировки по этому маршруту дешевле, чем через транзитные страны, которые берут за транзит дополнительную плату, что сказывается на конечной цене для европейского потребителя. Именно это свело на нет первоначальное ворчание европейцев, которые оказались под впечатлением протестов Польши и Украины, правильно разглядевших в «Северном потоке» финал своего транзитного шантажа. В конце концов европейцы признали, что газопровод этот гарантирует их энергетическую безопасность, а Франция и Голландия даже поспешили заявить, что речь идёт не только о российско-германском, но о «европейском» проекте.

Рейтинговое агентство Fitch ожидает, что введение в эксплуатацию первой ветки «Северного потока» приведет к падению транзитной выручки газовых операторов Украины и Словакии на 20% уже в 2012 году. Но в то же время Fitch признает, что ввод этого газопровода «позитивно отразится на надежности поставок газа в Европу».

И никто не говорит о «монополии» «Газпрома», ведь акционерами проекта «Северного потока» являются, помимо него, и германские «Wintershall Holding» и «E.ON Ruhrgas», и французская «GDF Suez», и нидерландская «Gasunie». У «Газпрома» - 51%, у «Wintershall Holding» и «E.ON Ruhrgas» - по 15,5%, у «Gasunie» и «GDF Suez» - по 9%.[14]

А вот вокруг «Южного потока» идут настоящие баталии. И обыски в офисах «Газпрома» - это лишь их отголоски…

Газопровод «Южный поток» (ещё раз взгляните на карту вверху) начинается в России, проходит по дну Чёрного моря до Болгарии и далее на Грецию и юг Италии – одна ветка, а на Венгрию и Австрию – другая.

Отчетливо понимая, что на юге Европы столкнуться лбами два проекта – «Южный поток» и «Набукко», в «Газпроме» решили привлечь к реализации своих планов максимальное число европейских компаний, а на государственном уровне началось подписание межправительственных договоренностей России со странами, куда пойдет наш газ.

Так, «Газпром», французская «EdF», немецкая «BASF» и итальянская «ENI» подписали акционерное соглашение по «Южному потоку» в соотношениях: «EdF» и «BASF» - по 15%, «ENI» - 20%, «Газпром» - 50%.Также подписаны межправительственные соглашения с Болгарией, Сербией, Венгрией, Грецией, Словенией, Хорватией и Австрией.[15] Срок завершения строительства – декабрь 2015 года.

Практически та же схема, что и на севере континента, но… реакция-то просто враждебная. С чего бы это? Послушаем автора известного международного портала «Voltairenet.org» Имада Фавзи Шуейби. Рассматривая эту ситуацию, он как человек отстраненный от Европы описывает, надо полагать, реальное положение вещей:

«Главную опасность для «Набукко» представляет российская попытка сорвать этот проект заключением контрактов на более выгодных условиях. Это нейтрализует усилия лоббирующих «Набукко» Соединённых Штатов, а также нанесёт ущерб их энергетической политике в Иране и Средиземноморье. Проекты «Северный поток» и «Южный поток» снизили политическое влияние Америки».[16]

Ну прямо слово в слово повтор выводов американских экспертов из Института стратегических исследований Военного колледжа армии США! Выходит, действительно, здесь геополитика замешана!

А что же «Набукко»? Вслед за провалом попыток найти для его планируемой трубы необходимое количество газа в прикаспийском регионе (т.е. трубу-то протянуть в Европу с Каспия можно, но чем её заполнить?), европейские эксперты с прискорбием констатировали, что стоимость проекта вместо первоначальных 8 млрд евро составит никак не меньше 14 млрд.

В результате на днях приходит сообщение: поддержанный Еврокомиссией проект строительства газопровода из региона Каспийского моря и Центральной Азии к восточной границе ЕС в обход территории России может быть окончательно отменен уже к концу июня текущего года, сообщили деловые круги лондонского Сити. Евросоюз вынужден согласиться на его закрытие.[17]

«Проекты «Северный поток» и «Южный поток» навсегда останутся заслугой Владимира Путина по выведению России на международную арену и оказанию давления на европейскую экономику, поскольку она на предстоящие десятилетия окажется в зависимости от газа как альтернативы или дополнению к нефти, но при чётком приоритете газа», - пишет Имад Фавзи Шуейби.[18]

Чувствуете, как проЯВЛЯЮТСЯ геополитические мотивы?

Москва, продолжает Имад Фавзи Шуейби, стала работать по двум стратегическим направлениям. Первое – это долговременный китайско-российский проект, основанный на экономическом росте шанхайского блока ШОС, а второй предусматривает контроль европейских газовых маршрутов. (Он ещё не упомянул начинающуюся борьбу за газ и нефть Арктики – С.Ф.). Именно с этой целью были заложены основы проектов «Северный поток» и «Южный поток», противостоящие американскому проекту «Набукко», рассчитанному на газ Азербайджана и Каспийского моря. За этими двумя инициативами последовал стратегический курс на контроль Европы и газовых месторождений.

Как Европа решила «обузить» «Газпром»

На европейском рынке газа есть ещё несколько примечательных деталей.

Например, российский газ считается в Европе самым дорогим. Всего «Газпром» качает туда порядка 150 млрд кубометров ежегодно. Средняя цена поставок из России по долгосрочным контрактам составляет 450 долларов за 1 тыс. кубов против 320-350 долларов по спотовым (разовым) контрактам.[19]

В связи с этим Европа старается диверсифицировать газовый импорт. Например – за счет более дешевого газа из Норвегии и Алжира и поставок СПГ из Катара.

Карта http://b1.vestifinance.ru

Но наиболее интересной новеллой в европейском законодательстве стало принятие так называемого «третьего энергопакета» Евросоюза в области газа и электроэнергии. Этот документ призван объединить довольно разобщенный пока энергетический рынок ЕС.

Нововведения должны уничтожить национальные барьеры в торговле электроэнергией и природным газом путем повышения безопасности поставок и развития конкуренции внутри Евросоюза. Но, по умолчанию, решение направлено на то, чтобы максимально обузить возможности России по влиянию на Европу через газовые поставки. Вот видите – опять геополитика!

Суть этого «третьего энергопакета» в том, чтобы выделить электроэнергетические и газотранспортные сети и передать их отдельным собственникам. Этот документ, считают некоторые аналитики, налагает ограничения на деятельность в Европе «Газпрома», потому что ограничивает деятельность вертикально-интегрированных компаний, к числу которых относится «Газпром».[20]

Вводится запрет компаниям, занятым в добыче, генерации и импорте энергоресурсов, контролировать или владеть преобладающим пакетом акций распределительных сетей. Главным элементом является разъединение (unbundling) производства и поставок энергоресурсов от управления сетью транспортировки энергии. РАО ЕЭС почти также делили…

Все эти нововведения грозят положить конец попыткам «Газпрома» получить под свой контроль европейские распределительные сети, писал «Коммерсантъ».[21] Более того, этот план означает, что российскому руководству вряд ли удастся в обозримом будущем обменять газ на политическое влияние в Европе.

Заметим по этому поводу только одно. «Третий энергопакет» принят в 2009 году. До сих пор он является предметом обсуждения между Россией и ЕС. Только что, в июне 2012 года в Санкт-Петербурге на саммите Россия-Евросоюз опять обсуждали его детали.[22] А «Северный» и «Южный» потоки вводятся в дело и начинают работать. Газ – он и в Европе газ. «А холод – не тётка»…

Был бы сейчас на дворе 2010 год, на этой оптимистической ноте можно было бы материал и заканчивать. Да ещё добавить кое-что позитивное – типа: «Китай предложил российской газовой монополии «Газпром» принять участие в распределении газа на территории страны (не в Европах, чай, находимся – С.Ф.). Заместитель главы компании Александр Медведев заявил, что власти КНР предлагают «интегрированный подход», в рамках которого Россия будет не только поставлять газ в страну, но и заниматься его распределением и маркетингом».[23]

Но… То ли что-то на самом деле случилось, то ли кто-то затеял очередную «Большую игру» - на сей раз вокруг газа, а, по большому счету, вокруг России, - а факт есть факт: мировая пресса запестрела статьями, после чтения которых возникло большое желание разобраться в новых реалиях.

Вот какие пошли заголовки:

«Расстановка сил на мировом энергорынке изменится: газ потеснит нефть и уголь, США — Россию и Ближний Восток».

«США станут крупнейшим производителем газа в мире вместо России, прогнозирует Международное энергетическое агентство».

«Мировой энергетический рынок переживает начальную стадию революции, связанной с промышленной добычей сланцевого газа».

«Несколько ведущих нефтегазовых компаний заявили о готовности начать добычу сланцевого газа на Украине».

«Сланцевый газ против «голубого» топлива».

И т.д. и т.п. …

Сейчас трудно сказать, когда именно началась эта вакханалия по поводу волшебного топлива, которого везде – как грязи. Но, она звучит уже несколько месяцев подряд, а люди слушают, дивятся и начинают верить в чудесное явление народу сланцевого газа. При этом ввиду отсутствия подробной информации по сути проблемы начало формироваться общественное мнение на тему: «США Россию сланцами, как шапками, закидает»!

Потому и счел своим долгом представить уважаемым читателям обзор разных новостей и мнений на этот счет. Опирался на источники максимально солидные – как «pro», так и «contrа». С итогами знакомлю.

Мечтательные прогнозы МЭА

На днях, в мае 2012 года главный экономист Международного энергетического агентства (МЭА) Фатих Бироль заявил: «Нетрадиционный газ может изменить ситуацию на мировом энергетическом рынке и перетасовать колоду основных игроков».[24] Как же европейцы полюбили термин «нетрадиционный», впрочем, сейчас не об этом…

В своем докладе МЭА предрекает – крупнейшим производителем газа будут США, а доля России и стран Ближнего Востока в глобальной торговле газом снизится с 45% до 35% к 2035 году. Это сокращение доли будет мешать России и странам Ближнего Востока диктовать потребителям цены, обещает Ф.Бироль.

В чем причина такой смены лидера? Сланцевая революция! «Сланцевая революция» в США окажет прямое влияние на газовый рынок, утверждает МЭА.

У них опять революция – то оранжевая, то финиковая, то твиттерная… Уже приходилось цитировать британскую прессу, утверждающую, что в руководстве Соединенных Штатов собралось много троцкистов.[25] Так у них там теперь «перманентная революция», как и завещал Лев Борисович… Вот добрались с ней и до энергетических ресурсов.

Международное энергетическое агентство (МЭА), для справочки, было создано после нефтяного кризиса 1973-1974 годов. Идея МЭА принадлежит США, которые стремились создать новую международную организацию в противовес ОПЕК (Организации стран-экспортеров нефти).[26] И как прикажете после этого признания относится к его прогнозам? Они же «заточены» под вполне понятным идеологическим углом.

В настоящее время членами МЭА являются 26 стран: Австралия, Австрия, Бельгия, Канада, Чехия, Дания, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Япония, Южная Корея, Люксембург, Нидерланды, Новая Зеландия, Норвегия, Португалия, Испания, Швеция, Швейцария, Турция, Великобритания и США. Что-то России и других продавцов энергоресурсов не видно? Зато целая толпа покупателей, которые периодически учат продавцов…

При этом именно из уст работников МЭА сыпятся, как из рога изобилии, прогнозы о том, как сланцевый газ «возьмет» кусок рынка, «потеснит» РФ и другие страны. После внимательного ознакомления с «густым» по плотности на единицу времени «вбросом» пропагандистских материалов МЭА, которым, по какой-то непонятной причине, доверяют многие потребители его информации, могу засвидетельствовать – кроме ослепительных прогнозов о будущих великолепных успехах американского сланцевого газа в информационных материалах МЭА ничего нет. Повторяю – НИЧЕГО НЕТ!

«Доля газа среди потребляемых в мире энергоносителей достигнет к 2035 г. 25%, а США станут его крупнейшим производителем в мире вместо России», - прогнозирует Международное энергетическое агентство.

Кроме США, которые еще в 2010 г. выступали чистым импортером газа, добычу газа из нетрадиционных источников будут быстро наращивать Австралия, Индия, Канада и Индонезия, говорится в докладе МЭА. «Доля России и стран Ближнего Востока в мировой газовой торговле снизится с 45% в 2010 г. до 35% в 2035 г.», — считает МЭА.

В Европе, где сланцевый газ играет меньшую роль, рост его добычи, тем не менее, компенсирует снижение производства традиционного газа. «Европа выиграет в основном от снижения цен на импортный газ, что окажет давление на контракты на поставку традиционного газа с привязкой цены к цене нефти», — утверждает главный экономист МЭА Фатих Бироль.

В докладе МЭА говорится, что в ближайшие 20 лет газ станет вторым важнейшим источником энергии в мире после нефти, потеснив уголь. Мировое потребление газа вырастет на 50% с 2010 г. по 2035 г.

Мировой спрос на природный газ, вероятно, стремительно вырастет в течение следующих пяти лет, что во многом будет связано с более чем удвоением потребления в Китае. Производство нетрадиционного газа, в первую очередь сланцевого, к 2035 г. вырастет более чем втрое до 1,6 трлн кубических футов. Доля нетрадиционного газа в общей добыче вырастет с сегодняшних 14% до 32% в 2035 г.», — говорится в докладе МЭА.[27]

Ради Бога, простите за длинное цитирование оценок МЭА. Но только оцените их тексты с одной простой позиции – там же всё в будущем времени! Никаких фактов – одни прогнозы. А такие прогнозы на 2035 год сегодня может «нарисовать» кто угодно, и ему за это ничего не будет. К тому времени, как говаривал Ходжа Насреддин, раздавая свои обещания, «или ишак помрет, или визирь».

Какой можно сделать вывод? Это – чистая пропаганда МЭА!

При этом в прогнозах можно ошибиться, и никто за это не упрекнет, зато какая реакция у потребителей этой информации! Начитаешься их, и вдруг… захочется пересмотреть кое-что в своей энергетической стратегии.

Конечно, ответственных лиц мировых энергетических компаний на мякине не проведешь, но есть же и люди, обладающие политическим весом, которые в тонкостях добычи сланцевого газа или в долговременном дебите скважин разбираются мало. Зато могут сгоряча принять политическое решение, которое станет обязательным для профессионалов-энергетиков.

Вот и думай после этого, с какой целью объявили «сланцевую революцию»?

«Сланцевая лихорадка»

«Геополитические последствия (sic!) расширения добычи сланцевого газа Соединенными Штатами будут огромными. С приходом в Европу вытесненного с американского рынка сжиженного природного газа, энергетическая мощь России, Венесуэлы и Ирана начала слабеть на фоне американского газового изобилия», - считает Эми Майерс Джаффе[28] из «Baker Institute at Rice University», созданном Министерством энергетики США.

Опять – газовая геополитика. Чем это нам и интересно! Послушаем её адептов.

Начало добычи сланцевого газа — самое значительное событие в энергобизнесе за последние 50 лет, говорит бывший директор ЦРУ Джон Дейч.[29]

Сланцевый газ фактически убил новые проекты в угольной отрасли и начинает расправляться с ядерной энергетикой, говорит Дэвид Крейн из «NRG Energy».[30]

В США планируется построить 258 новых электростанций на газе к 2015 г., сообщает Министерство энергетики. Дешевый газ может стать главным фактором возрождения национальной промышленности в США, считает Боб Маккатчен из «Price Waterhouse Coopers».[31]

Вот это уже конкретика!

Итак, что происходит в США со сланцевым газом? Заметим, нигде больше не происходит, а в США происходит!

Большая тайна заключается в том, что американское правительство, вполне возможно (да, пока только предположение), активно финансирует «сланцевую лихорадку» ради получения реальных политических, прежде всего, дивидендов. Никто же не будет спорить о том, какие американцы искусники в пропагандистской войне!

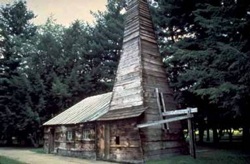

Ещё декабристы не собрались выходить на Сенатскую площадь, а первая коммерческая газовая скважина в сланцевых пластах была пробурена в США в 1821 году Вильямом Хартом (William Hart) в местечке Fredonia, штат New York. Уверяю вас, что сам не верил этой удивительной информации, пока не нашел прямое подтверждение, которое выдал John Martin, Ph.D. New York State Energy Research and Development Authority.[32]

Вот как выглядит после реконструкции скважина дяди Харта:

Фото http://www.naturalgas.org

Почти два века сланцевый газ ждал своего часа. Его промышленная добыча в США была начата компанией «Devon Energy» в 2000-х годах на месторождении Barnett Shale.

В 2009 году США стали (в разгар жесточайшего кризиса?!) мировым лидером добычи газа (745,3 млрд куб. м). Рост был обусловлен главным образом увеличением добычи газа из нетрадиционных источников, включая сланцевый газ (94,8 млрд куб. м) и метан угольных пластов (55,4 млрд куб. м).[33]

В России добыча в 2010 г. - 650 млрд кубометров.[34]

Нет сомнений – именно кризис, как правило, заставляет принимать решения, которые в спокойные годы откладываются до «лучшего времени». Парадоксально, но «лучшим временем» для многих прорывных проектов становились либо экономические кризисы, либо войны…

Так вот, до объявленной «сланцевой революции» американский газовый рынок представлял следующую картину. Это важно для понимания разбираемых процессов.

Доказанные запасы природного в США на начало 2010 года, по данным Energy Information Administration (Управление по энергетической информации), составляли 7,63 трлн куб. м. Около 60% запасов газа сосредоточены на территории четырех штатов: Техас (29,5%), Вайоминг (12,9%), Колорадо (8,5%) и Оклахома (8,4%). Казалось бы, все условия для роста добычи присутствуют. Главное – есть, что качать. Да ещё в таких гигантских объемах!

И на этом фоне вдруг начинается «сланцевая революция»…

«Мировой энергетический рынок переживает сейчас начальную стадию революции, связанной с промышленной добычей сланцевого газа. До недавнего времени считалось, что такая добыча невозможна, но развитие технологий, в первую очередь в США, создало новую ситуацию в мировой энергетике. «Бум на сланцевый газ полностью перевернул с ног на голову энергетическую перспективу США и всего мира», – пишет американский журнал «Fortune».[35]

Караул! Спасенья нет! Пора поднимать руки вверх!

А вот, кто не поднял, возьмитесь за расчеты и познакомьтесь с документами правительства США.

«Результатом «сланцевой революции» уже стало «невероятное», по словам специалистов, падение цен на газ на внутреннем рынке США. Так, в середине апреля цена миллиона британских термальных единиц впервые за 10 лет упала ниже 2 долларов!», - будоражит народ «Fortune». А после этого опять цитирует прогнозы МЭА…

Да они что там сговорились?!

Публике рассказывают, что «содержащие газ и нефть сланцевые породы залегают на больших глубинах, нежели традиционно разрабатываемые газовые месторождения. При этом газ содержится в них в порах, что исключало ранее его экономически обоснованную добычу…»

Народ слушает и балдеет – какие умные люди рассказывают это.

А народу рассказывают и не такое. Обратите внимание на последние фразы:

«Существующая классическая технология добычи газа из сланцевых пород является пятифазовой. Сначала проводится вертикальное бурение на глубину свыше 3 тысяч метров. После вхождения в сланцевый слой меняется направление бурения, оно становится горизонтальным. Обычно оно ведется на 1,5 тысячи метров. Третий этап – проведение многочисленных взрывов по всей длине проделанной скважины, что ведет к появлению в сланцевых породах большого числа трещин и разломов. Затем под мощным давлением в нее подается вода с песком и специальными химикатами. В ходе процесса, известного как гидравлический разрыв пласта, происходит его разрушение. Вслед за этим вода откачивается и вслед за ней из скважины начинает поступать сланцевый газ.

В основном это метан, однако сейчас идет и добыча более дорогого вида газа, так называемого «мокрого газа», содержащего этан, пропан и бутан, которые используются в химической промышленности и производстве удобрений».[36]

В последних строках этого письма авторы расписываются в том, что из сланцевых скважин до сей поры поступает какой-то газ с непонятными химическими свойствами. Но именно его требуется считать «революционным»! Он же из-под земли идет, стало быть, имеет право так называться! А какие у него характеристики – это не для почтенной публики… Она должна восхититься и поверить на слово очередной порции газовой пропаганды.

И вдруг среди набивших оскомину прогнозов появляется вполне внятный рассказ о том, что такое сланцевый газ и как к нему относится. Надо же разобраться в том, что может повлечь за собой геополитические последствия!

Что же такое, этот «сланцевый газ», очищенный от пропагандистской шелухи?

Was ist das – сланцевый газ?

На планете повсюду находится осадочная порода, получившая название «сланец». В этой осадочной породе содержится огромное количество органики, необходимой для возникновения нефти и газа. И газ в этих породах действительно есть, пишет Светлана Шахова, обозреватель украинского информационного агентства А.С.Д.[37]

Проблема заключалась в том, продолжает она, что обычные месторождения газа образованы в песчаных породах. Сланец – это, грубо говоря, нечто вроде песчаника, но эта порода более плотная, с низкой пористостью и состоит из более мелких и твердых частиц.

Такую твердую породу бурить намного сложнее, а запасы газа в таких месторождениях гораздо меньше. Чтобы добыть его, требуется пробурить большое количество горизонтальных скважин, каждая из которых даст лишь ограниченный объем газа. Поэтому долгое время разрабатывать их было просто нерентабельно.

Вспомнить о сланце, как источнике энергоресурсов, заставил нефтяной кризис 1970-х годов. Были открыты колоссальные месторождения.

Однако кризис завершился, а прежние технологии добычи не позволяли сделать процесс добычи рентабельным. Лишь отдельные частные фирмы в 1990-х продолжали исследования в этом направлении. Самой большой и успешной из них оказалась компания «Chesapeake Energy».

В 2008 году произошел качественный технологический прорыв, и добыча газа из сланца вышла на промышленный уровень, рассказывает своим читателям Светлана Шахова.

Здесь – пауза. Запомните имя упомянутой компании – «Chesapeake Energy».

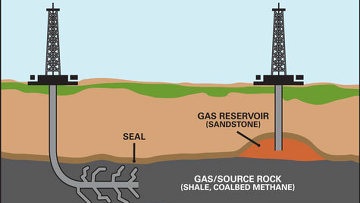

Далее – слово эксперту Алексею Журавлёву, который излагает своё видение проблемы: «Чётких технологий извлечения сланцевого газа до сих пор не было, и вот в США недавно они появились. Одна из них – многоступенчатые гидроразрывы. Технология такова – бурится скважина до нужного пласта сланцев, в его толще делают горизонтальный «тоннель», куда закачивают воду с песком и закладывают цепочку зарядов взрывчатки. Когда они взрываются, образуется гидроудар и по пласту во все стороны расходятся трещины. По ним-то пропитывающий породу газ стекается в скважину, выходя наружу. И таких скважин на одном сланцевом поле можно пробурить десятки тысяч!»[38]

Добавить к этому можно, пожалуй, схему добычи газа – сланцевого и традиционного, «природного». Это – чтобы было наглядно.

Слева - схема бурения сланцевого газа, справа - традиционного из песчаника.

Источник http://sd.net.ua

Оптимисты предрекают полный переворот в энергетическом бизнесе. Если верить их оценкам, США обладают таким объемом сланцевого газа, что этого ресурса им хватит более чем на 100 лет.

Цена окупаемости добытого газа по отдельным категориям сланцев снизилась до почти 90 долларов за тысячу куб.м. Для сравнения – это ниже внутренней цены на газ для промышленных потребителей в России, а в Европу сейчас «Газпром» продает газ по 415 долларов за 1000 кубов.[39]

В любом случае джинн уже выпущен из бутылки, а точнее из скважины, завершает свой экскурс по теме Светлана Шахова. К сожалению, она не приводит никаких данных о составе и качестве сланцевого газа, который должен «перебивать» российскую цену и перехватывать чужих покупателей. Но в этом-то вся и загвоздка!

Так каким же цифрам верить?

А теперь заглянем не только в скважину, откуда на поверхность вырвался непонятно какой газ, а вновь, как и в начале материала, в дебри геостратегических задач и последствий от «тихой» сланце-газовой «революции», о которой так много говорят её адепты.

Ещё раз цитирую их: «Именно в США и произошла та «тихая революция», возможность которой так упорно отрицалась в России».[40] Ну не то, чтобы отрицалось. А вот хотелось бы знать реальное положение вещей с этим газом.

И здесь-то, как копнешь, начинаются разоблачения в стиле Воланда!

«Итак, граждане, — заговорил Бенгальский, улыбаясь младенческой улыбкой, — сейчас перед вами выступит маэстро Воланд, который в высокой степени владеет техникой фокуса, что и будет видно из самой интересной части, то есть разоблачения этой техники, а так как мы все как один и за технику, и за ее разоблачение, то попросим господина Воланда!»[41]

Нет, Мессира не ждите. Люди сами обо всем расскажут!

Сначала факты – потом комментарии. Классический сюжет…

«По сообщениям СМИ, четыре крупнейшие американские нефтяные компании приобрели в Польше права на разведку сланцевого газа на территории более одного миллиона акров. Несмотря на перспективы получения огромных запасов этого вида топлива, Польша продлила на 37 лет наперед соглашение о поставках газа из России», пишут «Известия».[42]

«Exxon Mobil» объявила, что ее попытки бурения в Польше не привели к положительным результатам, сообщает корреспондент «Bloomberg» Джо Кэрролл (Joe Carroll). Все попытки найти выгодную добычу газа в Польше не дали положительного результата, а американское Управление по энергетической информации снизило свою оценку подлежащих добыче объемов сланцевого газа в США на 40%, то есть практически в два раза, признает в 2012 году (на дворе уже далеко не 2009 год!) американский журнал «Foreign Policy».[43]

Позиция России – «Газпром» отказался от разведки и добычи сланцевого газа. «Наши традиционные резервы в десять раз более эффективны, чем разработка резервов сланцевого газа, — заявил зампред правления «Газпрома» Александр Медведев. — В России мы откладываем добычу сланцевого газа в долгий ящик, и, может быть, лет через 50-70 мы снова к этому вернемся».[44]

«Болгария и Франция запретили добычу сланцевого газа у себя в стране, так как метод добычи разрыва гидропластов очень опасен для окружающей среды. В прошлом году «Shell» объявила об аналогичных негативных результатах в Швеции, а в 2010 году «Exxon» заявила о провале своего проекта по добыче сланцевого газа в Венгрии», — признает журнал «Foreign Policy».[45]

И далее в том же духе. За обещаниями «сланцевого счастья» наступили суровые реальности газовых будней…

Когда обращаешься к комментариям по теме, то картина проясняется, как небо после дождя.

Если не читать ангажированную прессу, то вывод можно сделать вполне определенный – многие эксперты сравнивают нынешнюю шумиху со сланцевым газом с надуванием пузыря на фондовом рынке. Не исключается, что всё это, возможно, затеяно с одной целью – сбить цену российского газа.

«По мнению некоторых комментаторов, ажиотаж вокруг сланцевого газа, произошедший в последнее время, — результат рекламной кампании, вдохновленной рядом энергетических компаний, вложивших значительные средства в проекты по добыче сланцевого газа и нуждающихся в притоке дополнительных сумм».[46]

В мае 2012 года американский аналитик Билл Пауэрс (Bill Powers), редактор инвестиционного бюллетеня «Powers Energy Investor»,[47] предупредил о возможном банкротстве компании «Chesapeake Energy». Вы помните имя этой компании – пионера «сланцевой революции» 2009 года?

Билл Пауэрс утверждает: «Бизнес-модель компании очень проста. Сначала выкладываются немалые деньги за максимально большую земельную площадь с месторождением. После этого запускается (sic!) пропагандистская машина.

Она трубит, что недавно открытое месторождение - одно из крупнейших и наиболее перспективных в мире. Это делается, чтобы привлечь «запоздавшего» партнёра (обычно это зарубежный оператор – новичок в сланцевом бизнесе), чтобы тот переплатил за участие в волнующем проекте, часто с перечислением денег вперёд и обязательствами по бурению. После чего компания смывается и всё повторяется сначала».

Это – типичная финансовая пирамида. Подробно проанализировав бухгалтерский отчёт, денежные потоки и внебалансовые долги компании «Chesapeake Energy», Билл Пауэрс пришёл к выводу, что компания может обанкротиться уже в текущем году.[48]

И что мы имеем на сегодня? Провал американского сланцевого пионера «Chesapeake Energy». Свое спасение «Chesapeake Energy» видит уже не в сланцевом газе, а в добыче старой доброй нефти.[49] Доля газа в активах компании резко падает. Фирма прекратила публиковать сведения о добыче газа из сланцевых отложений на своем сайте. Как это понимать?

В 2010 году Министерство энергетики США сообщило о своих сомнениях в «правильности ведения статистического учета добычи газа» с намеком, что есть подозрения в завышении данных, прежде всего, по добыче сланцевого газа.

Но ожидаемого скандала в США по поводу грубой фальсификации данных не последовало. Только «втихаря» снизили показатели добычи за 2009 год на 10 млрд кубометров.[50] Так каким же цифрам верить? Этот вопрос задает, между прочим, ведущий автор портала «Worldcrisis.ru» Валерий Ненахов.

Резкий рост добычи сланцевого газа в США в последние годы является «пузырем», заявил заместитель председателя правления «Газпрома» Александр Медведев на пресс-конференции в Нью-Йорке. Он добавил, что производство «неконвенционного» газа можно сравнить с надутым в конце 90-х годов «пузырем» на рынке интернет-компаний.[51] Тогда их стоимость бурно росла несколько лет, но после краха этого сегмента рынка в 1999-2000 годах резко упала и до сих пор «не отжалась»… Последний «кикс» с выводом на биржу «Facebook» – лучшее подтверждение того, что «пузыри» в разгар кризиса надуть не получается…

Кто от «сланцевой» шумихи выиграл?

Сланцево-газовая революция в Соединённых Штатах сократила потребность Северной Америки в импорте газа и, таким образом, высвободила большие объёмы для поставок в другие части мира. Из стран-поставщиков СПГ в США выбыли Алжир, Австралия, Бруней, Экваториальная Гвинея, Индонезия, Малайзия, Нигерия, Оман.[52] Теперь партии сжиженного природного газа, которые обыкновенно направлялись в Соединённые Штаты, изменили маршруты и плывут в Европу и в Азию.

Цены оперативного рынка на СПГ в Европе упали примерно на одну треть от их пиковых значений 2008 года. Западная пресса подчеркивает эти «откровения» и как-то скромно, через запятую, пишет, что «в то время как оперативные цены рухнули, цены на газ в соответствии с долгосрочными контрактами остались прежними».[53] Т.е. рынок российских цен обвалить пока не удалось.

И дальше становится ясно, что на Западе всё понимают, а эти игры со сланцевым газом высвечиваются с новой стороны. Что интересно – материалы, «густо» разбросанные в информационном пространстве, датируются в основном 2009-2010 годами. Чего проще – подтвердить эффективность сланцевого газа в 2011 или в 2012 году? Но все как-то потупились и молчат…

В ожидании возможной свежей информации по теме, обратимся пока к мнению тех, кто «в курсе».

Сам заголовок недавнего комментария (прошу заметить – прогнозы – от 2009-2010 гг., а комментарии – от 2012 года) говорит за себя – «Засланцевый газ?»[54] И за что же так автор его назвал? Сейчас будете удивляться!

«Во-первых, восходит это дело еще к эпохе пост-наполеоновских войн. (Выше уже названа дата первой скважины – 1821 год – С.Ф.) 200 лет «на запасном пути»? Уже подозрительно.

Второе, что вызывает еще более высокие подозрения, - это уход Франции, Румынии и Болгарии в глухую оборону.

Третье - так это смена тарифной политики в самих США. Там традиционно меряют газ по выделяемым килокалориям тепла, однако сланец вызвал в США тарифный тектонический сдвиг. Сланцевый газ там решено мерить кубометрами. Возникает вопрос, не c низкими ли теплородными характеристиками сланцевого газа связанно такое решение?

Четвертый вопрос еще интереснее – как микроскопические, по меркам энергетических ТНК, сланцевые компании смогли поменять устоявшиеся принципы расчета? Не стоит ли за этим решением длань Барака Обамы или хотя бы министерства энергетики США?

Ещё один простой-простой вопрос: «А каков состав этого сланцевого газа?» Такой же простой ответ: «Отсутствие информации о химическом составе сланцевого газа по подавляющему количеству скважин говорит о его крайне низком качестве».

Дальше – просто откровения. «Финансовое положение «Chesapeake Energy» представляется весьма трудным: на $9,5 млрд стоимости запасов она имеет $12,3 млрд долгов и примерно $20 млрд активов, из которых львиную долю составляют короткоживущие газовые скважины. В трудных условиях компания предпринимает героические усилия, чтобы избежать банкротства: наращивает добычу нефти, расширяет сервисные услуги, пытается продать часть активов. В 2009 г. доля газа в её выручке сократилась до 57%».[55]

Так, где ты, сланцево-газовое чудо?

Многократное повторение на весь мир сказок о колоссальных запасах сланцевого газа было спланированной пропагандистской акцией с небескорыстными целями, уверен автор статьи.

Кто от этой шумихи выиграл? Добывающие сланцевый газ американские компании по факту нарастили свою капитализацию – под разговоры о грядущих перспективах сланцевого газа им удалось дорого продать часть своего бизнеса.

«Chesapeake Energy» «сбросила» свои акции на пике популярности: фирма заключила соглашения о продаже части бизнеса и «British Petroleum», и норвежской «Statoil Hydro», и французской «Total».

А кто выиграл больше всех от этой агрессивной информационной компании? Больше всего выиграли буровые и нефтесервисные фирмы. На сланцевый газ сейчас бурится 66% всех скважин в США.[56] Понимаете, какие у них сегодня доходы под многообещающие прогнозы на 2035 год?!

Сейчас у них наступает пора собрать урожай денег и за пределами Северной Америки. Вот Польша ассигновала на разведку сланцевого газа 465 млн долларов – бурят, разумеется, американские компании. Они же уже заключают «контракты по сланцевому газу» в Китае, ведут переговоры в Индии, Аргентине, Африке.

Алла Борисовна, Вас цитировать приходится:

«Ах, белая панама,

Белая панама,

А у меня на фото -

Не лицо, а драма».

Да уж, драма на лице кое у кого скоро появится…

Профессионал отрасли Иван Рогожкин на сайте «Нефть России» просто режет правду-матку: «На мой взгляд, человека, значительное время занимавшегося бурением нефтяных и газовых скважин, вся эта «сланцевая революция» - очередной пузырь, надуваемый с целью сбить мировые цены на газ и активизировать рынок бурового оборудования, которым США за время кризиса изрядно затоварились».[57]

Через год среди производителей сланцевого топлива могут появиться банкроты. Такое мнение высказал генеральный директор Фонда национальной энергетической безопасности Константин Симонов. «Эйфория среди сторонников сланцевого газа связана с низкими ценами. Сегодня цена газа на американском рынке ниже, чем себестоимость его производства на большинстве месторождений».[58] Откуда покрываются убытки? Не из государственной ли казны?

Самое главное, что наталкивает на мысль о тотальной фальсификации данных по добыче сланцевого газ, – эти данные невозможно проверить, пишет директор инженерно-инновационного центра ГЕОЛГАЗКОНСАЛТ Валерий Ненахов.[59] (Видео-интервью с ним – в конце текста, в качестве бонуса к этой статье).

К настоящему времени, утверждает Валерий Ненахов, ни одна американская организация, дорожащая своей репутацией, включая Министерство энергетики и Горное бюро, не публикует сведений по добыче сланцевого газа – это не случайность. Прогноз – пожалуйста, а фактическую добычу – нет.

Второй фактор, который указывает на фальсификацию «сланцевой революции» - это отсутствие сведений о составе газа.

Особенностью сланцевого газа является то, что он не транспортируется по магистральным газопроводам, не может сжижаться и экспортироваться. Его удел – рынок местного газопотребления. При этом, поскольку сланцевый газ поступает местному потребителю на незначительное расстояние от скважины, цена газа на устье и цена газа для потребителя различаются незначительно.

В цене сланцевого газа нет составляющих на транспорт и газораспределение. В последних сообщениях всё чаще стали упоминать экспорт «сланцевого газа» из США. Это – ложные сообщения, потому, что США занимаются реэкспортом СПГ из Тринидата и Тобаго и некоторых других стран, пишет Валерий Ненахов.

Главное замечает один из блогеров, – происходит попытка создать новый газовый фьючерс с прямым контролем из Вашингтона. Сейчас Вашингтон имеет такую возможность по нефти и пшенице.

Только последнего замечания хватает, чтобы оценить «замах» текущей кампании по «впариванию» всем и каждому формулы «сланцевый газ – будущее мира».

Кажется, пора заканчивать этот обзор мнений и опять вернуться от комментариев к стратегии? Попробуем…

Газовый подтекст сирийской драмы

Зададимся простым вопросом. Предположим, что сланцевый газ – это решение энергетической проблемы мира. Тогда интерес США к контролю над нефтеносным регионом Персидского залива должен слабнуть по мере развития технологий добычи нового источника энергии для всего мира, которую даруют Соединенные Штаты. Но этого не наблюдается!

Казалось бы, США должны быть заинтересованы в истощении резервов геополитических конкурентов, той же России. Но мы видим, как болезненно США переносят любое достижение России в этой области. Где здесь логика?

Далее. Зачем бешеный нажим на Иран, если он и так «пойдет по миру», как только добыча сланцевого газа разовьется до глобальных размеров через 10-15 лет? Сиди, кури и смотри, как главные оппоненты мучаются… Так нет же!

Логика здесь есть только в одном случае – «сланцевая революция» имеет смысл, если США готовятся к войне на Ближнем Востоке, и им нужно пережить лет 10-20 энергетического голода с наименьшими потерями. По добыче газа на своей территории они её обеспечили. Более того, начали «распечатывать» у себя законсервированные прежде нефтяные скважины. И это – тревожные звонки.

Если под этим углом глянуть на ближневосточные дела, то в новом свете проЯВЛЯЕТСЯ ситуация вокруг Сирии.

В Штатах осведомлены, что в ходе переговоров, состоявшихся минувшей зимой в Дамаске, министры энергетики и нефтяной промышленности Сирии, Ирана и Ирака одобрили проект расширения экспорта иранских и иракских нефти и газа через территорию Сирии в Европу. Намечено построить новый газопровод Иран-Ирак-Сирия-Греция.

Реализация этих планов повысит и без того важную, но слабо пока озвученную, роль Сирии на европейском рынке нефти и газа. При этом Запад вместе с Турцией давно стремятся контролировать сирийский углеводородный путь в Европу. Вот вам – одна из главных причин всевозрастающего давления Запада на Дамаск.

Для иракской нефти до сих пор не было более короткого пути на европейские рынки, чем по нефтепроводу через территорию Сирии на Ливан. Таким образом, Сирия контролирует трубопроводный транзит нефти из района Персидского залива к ливанским средиземноморским портам - Триполи и Сайда. Кроме того, Сирия становится центром хранения и добычи газа в Восточном Средиземноморье.

Теперь это совершенно новое географическое, стратегическое и энергетическое пространство, включающее Иран, Ирак, Сирию и Ливан. И это объясняет многое – пошла борьба за контроль над Сирией, в руках которой оказались ключи от газовых маршрутов из Персидского залива в Европу.

Поэтому вполне объяснимо стремление Запада включиться в управление этим регионом. Об этом мало говорят, но ЕС и НАТО давно уже стремятся взять под контроль транзит ближне- и средневосточной нефти в Европу через Сирию и Ливан. Но на их неоднократные предложения участвовать в организации и управлении этих энергопотоков сирийское руководство всегда отвечало отказом. Именно поэтому в числе первоочередных задач Запада и его союзников на Ближнем Востоке – сменить власть в Сирии, замечает обозреватель Алексей Балиев.[60]

Здесь не только западные интересы проЯВЛЮТСЯ. В этой ситуации становится абсолютно ясно, что за игру затеял в Сирии Катар.

Его специализированный флот из 54 судов-газоперевозчиков СПГ в случае блокирования Ормузского пролива, чем периодически грозит Иран, окажется ненужным. Потери будут огромны, а по иному Катар сегодня газ экспортировать не может. Для исправления этого, Дохе необходимо проложить газопровод как минимум к Средиземному морю, а как максимум через Турцию дальше в Европу. Но миновать территорию Сирии с этим проектом невозможно! А его туда не пускает правительство Асада, как верный стратегический союзник Тегерана, враждующего с Катаром и другими монархиями Персидского залива.

Западу важен контроль над Сирией ещё вот почему. Пару лет назад в Восточном Средиземноморье были открыты гигантские запасы природного газа. На месторождении Тамар 250 млрд куб.м, а на месторождении Левиафан – 600 млрд куб.м. Это подводное газовое поле раскинулось прямо у берегов Сирии. Таким образом, Дамаск становится совладельцем (наряду с другими прибрежными странами) несметных богатств, в которых заинтересована Европа! Отсюда же легче снабжать Старый Свет газом да ещё дешевле, чем закупать в России. Так что у нас в перспективе будут проблемы…

Карта http://img12.nnm.ru/

Но не успели здесь открыть Тамар с Левиафаном, как политическая ситуация стала накаляться. Как только шкуру Левиафана стали делить, так градус напряженности и пошел вверх. Американский журнал «The National Interest» по этому поводу пишет:

«Эксперты предупреждают о возможном обострении ситуации в сфере безопасности из-за открытий новых месторождений газа в восточной части Средиземноморья. Новые энергоресурсы уже привели к перетасовке альянсов и обязательств в Восточном Средиземноморье».[61]

Вот и получается, что так называемая «сирийская революция» это – всего лишь ширма, прикрывающая западное военное вмешательство, цель которого захватить новые перспективные газовые месторождения и стратегическое сирийское пространство. Тот, кто контролирует Сирию, тот будет контролировать весь Ближний Восток, а также Великий Шёлковый Путь из Китая на Запад. Таким образом, он обретёт способность управлять миром, потому что XXI век – «век газа», считает ближневосточный аналитик Имад Фавзи Шуейби.[62]

Что же касается России, то для ее политического руководства наступают сложные времена, пишет эксперт Центра стратегических оценок и прогнозов Сергей Гриняев.[63] Политическое давление на нашу страну будет расти год от года. Вводимая в строй инфраструктура европейских трубопроводов станет объектом пристального внимания, а, возможно, и саботажа со стороны конкурентов.

В эпоху смены «века нефти» на «век газа» от Москвы потребуется стойкость и выверенность решений, чтобы удержать те позиции, которые занимает сегодня на газовых рынках Россия.

Бонус к материалу:

Диалог с Хазиным Сланцевый газ правда и мифы 26.03.12

http://www.youtube.com/watch?v=741ac6k8ULA

[1] http://www.strategicstudiesinstitute.army.mil/pubs/download.cfm?q=1088

[3] http://ru.wikiquote.org/wiki/Унесённые_ветром_(роман)

[12] http://www.bbc.co.uk/russian/business/2011/09/110928_gazprom_eu_raids_reax.shtml

[13] http://www.ves.lv/article/189195

[17] http://warfiles.ru/show-7859-pohozhe-nabucco-skleil-lasty.html

[21] http://www.kommersant.ru/doc/1159607

[22] http://www.interfax.ru/business/news.asp?id=248625

[23] http://www.lenta.ru/news/2012/06/06/chinagas/

[25] http://www.guardian.co.uk/world/2003/apr/14/usa.theeditorpressreview

[26] http://ru.wikipedia.org/wiki/%CC%E5%E6%E4%F3%ED%E0%F0%EE%E4%ED%EE%E5_%FD%ED%E5%F0%E3%E5%F2%E8%F7%E5%F1%EA%EE%E5_%E0%E3%E5%ED%F2%F1%F2%E2%EE

[27] http://www.vedomosti.ru/companies/news/1794129/mea_vidit_ssha_liderom_po_dobyche_gaza_k_2035_godu

[28] http://www.upi.com/Science_News/2011/07/20/US-shale-gas-seen-as-economic-weapon/UPI-89131311199044/?spt=hs&or=sn

[29] http://www.wprr.ru/?p=2796

[30] http://www.cbonds.info/ru/rus/news/index.phtml/params/id/572101?utm_source=cbonds.info++&utm_medium=twitter

[31] http://www.vedomosti.ru/companies/news/1797230/energeticheskaya_revolyuciya

[32] http://www.wnloilandgas.com/media/uploads/JohnMartin.pdf

[33] http://www.cdu.ru/articles/detail.php?ID=298850

[34] http://www.valverus.info/news/1741-gazprom-v-2010-godu-dobycha-gaza-v.html

[35] http://www.wprr.ru/?p=2796

[36] http://news.mail.ru/economics/8918109/

[37] http://sd.net.ua/2010/02/15/nauka_protiv_gazproma.html

[38] ПАРЛАМЕНТСКАЯ ГАЗЕТА №19-20(2435-2436) от 16.04.2010

[39] http://lenta.ru/news/2012/02/10/gasprice/

[40] http://igpr.ru/articles/slancevyj_gaz_i_konec_syrevoj_kolonii_rasha

[41] http://mihb.ru/chernaya-magiya.html

[42] http://www.izvestia.ru/news/359493

[43] http://oilandglory.foreignpolicy.com/posts/2012/02/01/the_shale_gas_reality_check_out_of_europe

[45] http://oilandglory.foreignpolicy.com/posts/2012/02/01/the_shale_gas_reality_check_out_of_europe

[46] http://sd.net.ua/2010/02/15/nauka_protiv_gazproma.html

[47] https://www.powersenergyinvestor.com/about_bill.php

[48] www.financialsense.com/contributors/bill-powers/is-chesapeake-energy-going-bankrupt

[49] http://www.sdelanounih.ru/zaslancevyj-gaz/

[50] http://aftershock.su/node/3813

[52] http://www.finam.ru/analysis/forecasts012F3/

[53] http://www.theglobalist.com/StoryId.aspx?StoryId=8564

[54] http://www.warandpeace.ru/ru/exclusive/view/69991/

[55] http://www.samotlor-express.ru/news.shtml?oid=2769073

[57] http://www.oilru.com/comments/read/476/

[59] http://aftershock.su/node/3813

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs