11:47 01.06.2023 • Виктор Супян, Руководитель научного направления Института США и Канады РАН, член-корреспондент РАН, доктор экономических наук

11:47 01.06.2023 • Виктор Супян, Руководитель научного направления Института США и Канады РАН, член-корреспондент РАН, доктор экономических наук

В первые десятилетия ХХI века США столкнулись с целым рядом серьезных потрясений в социально-экономической области. Это, прежде всего, так называемая «великая рецессия» 2008-2009 годов, самый разрушительный циклический кризис после Великой депрессии конца 1920-х - начала 1930-х годов, это циклический кризис 2020 года, совпавший с пандемией COVID-19, оказавшие весьма негативное влияние на американскую экономику и выявившие ее слабые места, и это, наконец, беспрецедентно высокая за последние 40 лет инфляция, превышавшая уровень 8% в 2022 году.

Несмотря на отмеченные вызовы и замедление темпов роста, США продолжают сохранять лидерство в мировой экономике, в том числе по темпам роста ВВП, которые в первые два десятилетия нынешнего столетия превышали соответствующий показатель в других странах - членах «G7». Все прорывные экономические идеи и достижения ХХI века, включая цифровизацию, искусственный интеллект, биоинженерию и пр., возникли в Соединенных Штатах. На американские компании приходится 38% прибыли крупнейших компаний мира.

Долгосрочные факторы и вызовы развития экономики

Среди ключевых макроэкономических показателей, отражающих уровень экономического развития страны, валовой внутренний продукт (ВВП) и ВВП на душу населения обычно рассматриваются в первую очередь. По ВВП, рассчитанному по текущему курсу, США в 2022 году сохраняли устойчивое первое место с объемом ВВП в 25,4 трлн долларов (24% мирового ВВП). Ближайший конкурент США по данному показателю - Китай находился на втором месте с уровнем ВВП в 18,3 трлн долларов (15,5% мирового ВВП). Однако если посмотреть на эти показатели с учетом паритета покупательной способности (ППС), то Китай окажется уже на первом месте, заметно опережая США, - соответствующие показатели 30,1 и 25,0 трлн долларов. Россия в этом списке по номинальному ВВП занимала 11-е место (1,8 трлн долл.) и шестое - по ППС (4,5 трлн долл.). По ВВП на душу населения США находятся на восьмом месте, учитывая нефтедобывающие страны и офшорные зоны.

Об уровне экономического развития страны многое говорит состояние ее научно-технического потенциала. В данном вопросе США удерживают лидерство как по масштабам этого потенциала, так и по его результативности. Так, в 2020 году на долю США приходилось 25,2% всех мировых инвестиций в науку. Абсолютные размеры расходов на НИОКР в США составили 720 млрд долларов, опережая все прочие страны-лидеры (Китай - 582 млрд долл., Япония - 174 млрд, Германия - 143 млрд, Южная Корея - 113 млрд, Индия - 65 млрд, Франция - 74 млрд, Великобритания - 56 млрд, Россия - 48 млрд, Тайвань - 48 млрд долл.). По доли расходов на НИОКР в ВВП США уступают трем странам - Израилю (5,4%), Южной Корее (4,8%) и Швеции (3,5%). В США такой показатель в 2020 году был равен 3,45%.

При этом около 70% всех расходов на НИОКР осваивается в частном промышленном секторе экономики и нацелено на создание инноваций. В результате из 12 наиболее важных технологий, по оценке экспертов, лидерами в 11 из них являются США.

Важным показателем, отражающим позиции страны в области науки и инноваций, является так называемый глобальный инновационный индекс, разработанный Всемирной организацией интеллектуальной собственности. В 2022 году в рейтинге стран по степени инновационной активности США находились на втором месте, уступая Швейцарии. Среди крупных стран они - безусловный лидер (Великобритания находится на четвертом месте, Германия - на восьмом, Китай - на 11-м, Франция - на 12-м, Япония - на 13-м, а Россия - на 47-м месте).

В области научно-технического потенциала США сохраняют долгосрочные преимущества. Это находит отражение не только в абсолютных и относительных расходах на НИОКР и в их позициях по ведущим технологиям. Очень высокой является результативность самих научных исследований, что проявляется в таких ключевых показателях, как число и доля наиболее престижных научных премий, удельный вес публикаций и цитирование американских научных статей в общем объеме мировой научной продукции. Так, по данным на 2021 год, на долю США пришлось около 50% всех присвоенных нобелевских премий в области науки и 40% всех лауреатов

нобелевских премий (406 и 403 соответственно). Следующие за ними по этому показателю Великобритания, Германия и Франция заметно отстают - соответствующие показатели по числу лауреатов у них - 138, 111 и 71 ученый. У России (вместе с дореволюционной Россией и Советским Союзом) - 32 лауреата (шестое место)1.

Одним из ключевых показателей, характеризующих уровень экономического развития страны, является производительность труда, основной показатель эффективности производства. По оценкам Международной организации труда, уровень производительности труда в США, рассчитанный как отношение ВВП к объему отработанных человеко-часов, находился в 2021 году (последние имеющиеся данные) на четвертом месте в мире (70,6 тыс. долл.), после Люксембурга (первое место - 128 тыс. долл.), Ирландии (122,2 тыс. долл.), Сингапура (73,7 тыс. долл.). Среди крупных стран на 15-м месте идет Германия (58,7 тыс. долл.), на 17-м - Франция (57,9 тыс. долл.)2.

Таким образом, можно констатировать, что американская (либеральная) модель экономики благоприятна для конкурентоспособных людей - эффективных работников. Очевидно, что данная модель предназначена не для социального государства, ориентированного на благосостояние для всех. Вместе с тем нельзя не видеть ее явных преимуществ - нацеленности на высокую результативность общественного производства в целом, на развитие науки, технологические и управленческие инновации, на экономический рост, что в конечном счете ведет к росту всеобщего благосостояния.

Однако одновременно стали очевидны и недостатки существующей доминирующей модели капитализма. Стремление к получению прибыли, а не к долгосрочным целям развития привело к обострению экологических проблем, разрушительным последствиям в области климата, а также кризису в борьбе с пандемией. При этом и в рамках отдельных стран, и в мире в целом очень острой становится проблема социального и имущественного неравенства. Например, по результатам опроса, проведенного коммуникационным агентством «PRT Edelman Affiliate» в 2020 году, 57% населения планеты считает, что «капитализм в нынешнем формате приносит людям больше вреда, чем пользы»3.

В чем же состоят недостатки этой модели? В том, что она гораздо меньше, чем другие, более социально ориентированные модели капитализма, уделяет внимания вопросам социальной справедливости, равномерному распределению благ и собственности. В итоге в либеральной модели, как правило, высок уровень социальной и имущественной дифференциации граждан, расслоения по доходам, велика доля населения с низкими доходами, что наглядно прослеживается на примере Соединенных Штатов.

Именно в ХХI веке чаще, чем когда-либо, американская экономическая модель сталкивается с растущими вызовами, ухудшая благосостояние и перспективы своих граждан. Многие из этих вызовов проистекают из самой модели, другие - были привнесены внешними обстоятельствами, такими как пандемия COVID-19.

Одним из таких вызовов стала проблема социального неравенства, проявившаяся, в частности, в сокращении некогда ядра американского общества - среднего класса - с 61% населения во второй половине ХХ века до 52% к концу второго десятилетия ХХI века. Основной причиной этого неравенства стал фундаментальный сдвиг в структуре экономики - от обрабатывающей промышленности к сфере услуг, в которой доходы значительно ниже.

В США с 2000 по 2019 год средний уровень заработной платы в реальном выражении ежегодно рос на 0,9%. На рынке труда произошла поляризация в пользу высоко- и низкооплачиваемых рабочих мест в ущерб среднему классу. Медианный уровень заработной платы4 вырос за два первых десятилетия ХХI века лишь на 1,1%, в то время как медианный показатель заработной платы высокодоходного сегмента рабочей силы увеличился на 7,3%, а низкодоходного - снизился на 5,3%. Доля труда в национальном доходе продолжала снижаться, при этом темп роста доходов отставал от темпа роста производительности труда. Несмотря на общий рост занятости и расширение возможностей для увеличения трудовых доходов до пандемии, большинство вновь созданных рабочих мест находилось среди низкооплачиваемых профессий, чаще всего в сфере услуг. Кроме того, многие рабочие места создавались на непостоянной основе частичной занятости.

Особенно тревожным выглядит расширяющийся разрыв в доходах и благосостоянии между наиболее богатыми и наиболее бедными. Эта проблема наглядно проявляется в США, где на 5% домохозяйств со сверхвысокими доходами (320 тыс. долл. в год и более) в 2021 году приходилось 23% всех доходов в стране, а на верхнюю 20-процентную группу всех доходополучателей - более 49% всех доходов.

Недовольство больших групп населения и озабоченность экспертов вызывают разного рода предложения по совершенствованию рыночной модели капитализма. Нередко эти соображения носят откровенно левый характер и представляют собой, по сути, различные вариации огосударствления частнокапиталистической экономики и централизованного распределения ресурсов и доходов. Однако в большинстве случаев вопрос ставится об адаптации рыночной модели американского капитализма к существующим и вновь возникающим вызовам.

В последние десятилетия ХХ и начале ХХI века можно констатировать сокращение роста инвестиций в человеческий капитал, фундаментальные научные исследования и производственную инфраструктуру как с точки зрения поддержания их устойчивого состояния, так и в плане необходимости ускорения роста производительности труда и обеспечения глобальной конкурентоспособности. Например, федеральные расходы на образование, инфраструктуру и НИОКР сократились в США с уровня в 2,5% ВВП в 1980 году до менее чем 1,5% ВВП в 2020 году5.

Сокращается также доля работников, получающих профессиональную переподготовку как по линии работодателей, так и со стороны государства. Инвестиции частного сектора в общественную инфраструктуру, в том числе государственно-частные партнерства, также сократились с 1985 по 2020 год, причем это сокращение ускорилось после кризиса 2008-2009 годов. Инвестиции в производство общественных благ, включая инфраструктуру, здравоохранение и подготовку рабочей силы, являются критически важными для поддержания конкурентоспособности и высокой производительности экономики. Осознание этого факта находит, в частности, отражение в масштабных проектах и планах нынешней администрации по модернизации всей производственной инфраструктуры.

Пандемия коронавируса и кризис 2020 года стали своего рода лакмусовой бумажкой, высветив имеющиеся недостатки в экономике и их влияние на многие демографические группы населения, в том числе и в плане их территориального расселения. Наблюдалась также «индивидуализация» социального контракта, возросшая зависимость работников от работодателей, то есть от частных структур, а не от общественных институтов, что в определенной мере стало отражением либерализации экономической модели и ее не вполне адекватной реакции на новые вызовы, в частности COVID-19.

В целом пандемия продемонстрировала потребность и необходимость как частного сектора, так и государства более продуктивно реагировать на различные гуманитарные и экономические кризисы, путем координации усилий создавать в рамках промышленности и экономики необходимые средства защиты населения и малого бизнеса, затронутых локдауном. Пандемия показала, насколько эффективно американская либеральная модель способна отвечать на подобные внешние шоки, и эта модель отнюдь не всегда соответствовала предъявляемым требованиям.

Другим серьезнейшим вызовом рыночной модели капитализма становится реакция на изменения климата. В обозримом будущем заметно усилится социальное и экономическое влияние таких катаклизмов, как наводнения, пожары, экстремальная погода в различных регионах мира, на все стороны жизни человека, состояние природы и физического капитала и шире - экономические системы, в том числе и на существующие модели рыночной экономики. Учитывая масштаб климатических перемен, эти вызовы будут иметь фундаментальный характер для проверки на устойчивость и эффективность современной либеральной экономической модели.

На этом фоне отметим еще один вызов либеральной модели - развивающиеся, явно не либеральные экономики. Прежде всего речь идет о Китае, который ранее рассматривался как источник дешевых ресурсов и рабочей силы. Ныне он превратился в самодостаточную экономическую державу, бросающую вызов западным либеральным экономикам, и в первую очередь американской.

Современный этап глобализации ставит перед американской рыночной моделью несколько новых проблем. Глобализация, которая на первом этапе своего развития (60-65 лет после Второй мировой войны) способствовала либерализации мировой экономики и международному разделению труда, в дальнейшем выявила ряд серьезных проблем между старыми индустриальными странами и развивающимися экономиками, между крупнейшими транснациональными компаниями и породившими их государствами, чьи интересы часто противоречат друг другу. В результате глобализация как явление стала вызовом либеральной модели экономики, поставив вопрос о ее пределах, соотношении свободы в международных экономических отношениях и требуемых элементов протекционизма, обусловленных, как показала пандемия, необходимостью противостоять неожиданным внешним шокам, разрывам цепочек создания стоимости и шире - защитой национальных интересов в том числе США.

Факторы послекризисного восстановления

После кризиса 2020 года, вызванного в значительной степени пандемией COVID-19, экономическое положение США остается весьма противоречивым. Так, реальный ВВП в 2022 году увеличился на 1%, заметно сократившись с показателя в 5,7% в 2021 году. Главными факторами снижения экономического роста стало падение инвестиций в жилищном строительстве и замедление темпов инвестиций в товарно-материальные запасы.

Несмотря на медленный рост ВВП, рынок труда продемонстрировал внешне высокие результаты. Численность наемных работников в 2022 году ежемесячно увеличивалась в среднем на 400 тыс. человек, показав к концу года прирост в 2,2 млн новых рабочих мест (т. е. на 1,4% от общего числа занятых), что превышает пик роста занятости в предкризисном 2019 году. При этом уровень безработицы сократился с 3,9% в конце 2021 года до 3,5% в конце 2022-го, то есть до уровня февраля 2020 года. В то же время численность рабочей силы в 2022 году насчитывала на 1,1 млн человек меньше, чем это было в предпандемийный год. Это говорит о более низком уровне экономической активности трудоспособного населения, чем до кризиса. Таким образом, спрос на рабочую силу рос быстрее, чем росла экономическая активность населения, о чем и свидетельствует снижение безработицы.

Инфляция в 2022 году оставалась на высоком уровне, составив 5,5% (а для городских жителей - 7,1%), что существенно выше, чем показатели инфляции в среднем за десятилетие, предшествующее инфляции, - 1,5% и 1,7%. Своего максимума в 7,0% инфляция достигла в июне 2022 года, а рассчитанная для жителей городов - в 9%. На товары инфляция достигла уровня в 6%, на услуги - в 5,3%.

Особенно заметно возросли цены на энергоносители и продовольствие. Так, на первые цены выросли в 2022 году на 12,9%, а на вторые - на 11,3%. Цены на жилищно-коммунальные услуги выросли на 7,4%. При этом в сравнении с 2021 годом несколько снизился рост цен на автомобили - соответствующие показатели составили с 16,8 до 3,8%.

Взрывной рост цен был обусловлен прежде всего предшествующими расходами государства на помощь населению и бизнесу во время пандемии. Переполнение каналов обращения ничем не обеспеченными деньгами, составившими более 3 трлн долларов, не могло не вызвать инфляцию 2022 года. Заметную роль в росте цен сыграл военный конфликт на Украине, повлекший за собой энергетический кризис в Европе, задержки с поставками зерна и в итоге рост цен на упомянутые товары6.

Ситуацию в экономике в 2023 году определяют несколько краткосрочных и среднесрочных факторов. Во-первых, потребительские расходы, потребительское поведение населения. В частности, что произойдет после того, как население израсходует сэкономленные во время пандемии средства? И насколько при этом усилится спрос на потребительские товары? По оценке экспертов, на пике пандемии сбережения домохозяйств увеличились на 1,6 трлн долларов. К концу 2022 года эти деньги были в основном израсходованы и стали основным драйвером экономического роста. Если домохозяйства будут проявлять осторожность и сохранят уровень сбережений в 3% от доходов, это будет серьезным ограничителем экономического роста. В случае продолжения потребительского бума темпы роста экономики могут ускориться.

Во-вторых, покупки товаров длительного пользования. В IV квартале 2022 года они снизились на 11% по сравнению со II кварталом 2021 года. Их доля в общем объеме потребления составила в IV квартале 2022 года 12%. Это пока весьма далеко до доли в 20%, как это было до кризиса, в 2019 году. Таким образом есть еще резервы для стимулирования роста за счет расходов на товары длительного пользования.

Серьезным фактором потребительского поведения стали расходы на жилье. Под влиянием роста ипотечных ставок и инфляции рост спроса на жилье в 2022 году упал с 1,7 млн вводимых в строй новых жилых домов в I квартале 2022 года до 1,4 млн в IV квартале. Кроме того, демографические изменения вряд ли будут способствовать росту спроса на жилье. Естественный прирост населения замедлился до 0,5% в 2022 году по сравнению с темпами прироста в 1% за первое десятилетие XXI века7.

Предпринимательские инвестиции явно возросли по сравнению с периодом пандемии. Однако восстановление инвестиционной активности заметно отличалось по различным секторам экономики. Так, инвестиции в здания и сооружения впервые незначительно возросли после пандемии в IV квартале 2022 года, при этом оставаясь на 20% ниже предпандемийного периода. Все еще остаются в глубоком застое инвестиции в офисные и торговые помещения. Пока не восстановились инвестиции в добывающую промышленность, поскольку долгосрочные прогнозы развития углеродной энергетики не выглядят оптимистичными из-за государственной стратегии по борьбе с изменениями климата. Однако здесь возможны и позитивные тенденции - в соответствии с Законом о снижении инфляции планируются значительные инвестиции в сферу альтернативных источников энергии.

Несколько ослабли инвестиции в информационные технологии, поскольку ранее был сделан большой задел на годы вперед. Остается высоким спрос на инвестиции в сфере транспорта. Ускорился рост инвестиций в области программного обеспечения и научных исследований.

Внешняя торговля не дает необходимого роста, чему причиной - снижение спроса со стороны Европы из-за военных действий на Украине и укрепление доллара. Экспорт США лишь незначительно превысил предпандемийный уровень, он может возрасти по мере восстановления мировой экономики. Что касается импорта, то он заметно упал за два последних квартала в силу сдвига потребления от товаров к услугам.

На внешнюю торговлю США может оказать влияние еще одна тенденция - деглобализация. Действительно, если доля экспорта в мировом ВВП с 1970 по 2012 год выросла с 13 до 34%, то в дальнейшем обозначилось ее сокращение (до 26% в 2020 г.). Этот тренд усилила пандемия COVID-19, когда медицинские ограничения стали нарушать логистические цепочки поставок по всему миру. Ситуацию в мировой внешней торговле серьезно обострила торговая война между США и Китаем, когда обе страны резко увеличили внешнеторговые тарифы на ввозимые товары. Достигнутое в 2021 году промежуточное торговое соглашение не привело к разрешению взаимных противоречий.

На фоне пандемии коронавируса как правительства, так и отдельные компании стали искать более надежные варианты отраслевой и межотраслевой кооперации, более надежные пути взаимных поставок комплектующих, запасных частей и готовых товаров. Начали набирать силу идеи «решоринга» (возвращение компаний на свою территорию) и «реинжениринга» (пересмотр цепочек поставок), несмотря на то, что эти подходы могут заметно повысить издержки производства. Если раньше низкие цены товаров из Китая были сдерживающим фактором инфляции, то в настоящее время стремление избежать зависимости от Китая будет все больше влиять на рост цен в США. Представляется, что в сложившейся ситуации доминирующим станет поиск баланса между надежностью кооперационных связей и логистических цепочек и, безусловно, остающимся приоритетом к снижению издержек производства.

В 2022 году претерпели заметные изменения рынки рабочей силы. Два года назад уровень занятости в связи с пандемией понизился на миллионы человек, возникли большие сомнения по поводу возвращения многих работников в свои компании. Сейчас речь идет о нехватке рабочей силы. В марте 2022 года число новых рабочих мест превысило на 57% предпандемийный уровень и составило почти 12 миллионов. При этом спрос на рабочую силу значительно опережает ее предложение. Именно поэтому даже в первые два квартала 2022 года, когда формально зафиксировано небольшое падение ВВП, было трудно говорить о рецессии при безработице в 3,5% и нехватке работников во многих отраслях. Ожидается, что и в 2023 году уровень безработицы не превысит 3,9%.

Вместе с тем, хотя занятость в стране полностью восстановилась по сравнению с 2019 годом, экономическая активность трудоспособного населения в конце 2022 года оставалась ниже предпандемийного показателя на 1,2%8. Это означает, что 3,4 млн человек вышли из состава рабочей силы, не работают и прекратили поиски работы. Таким образом, в ситуации, когда численность рабочей силы не растет, а спрос на нее увеличивается, будут предлагаться нетрадиционные формы занятости (дистанционная, временная, контрактная и т. д.). Ожидается, что рост числа рабочих мест в 2023 году сократится до среднего уровня в 100 тыс. в месяц9.

Состояние финансовых рынков претерпело большие изменения. До пандемии в течение более десяти лет процентные ставки были низкими, а инфляция не превышала 2% в год. После пандемии инфляция резко возросла до 10% в 2022 году, что потребовало четыре повышения ключевой ставки Федеральной резервной системы (ФРС) на 75 базисных пунктов в каждом случае. Нынешняя жесткая политика ФРС напоминает антиинфляционные меры, принятые регулятором в период 1979-1982 годов, когда номинальная ставка поднималась выше 19%. Сейчас инфляционные ожидания не столь тревожные и есть основания полагать, что уровень ключевой ставки в 5,3% станет серьезным ограничителем возросшей инфляции. В то же время прогнозы предполагают, что такая высокая ключевая ставка сохранится на ближайшее пятилетие.

По мере выхода из пандемии и преодоления многих из этих проблем наблюдается снижение роста цен на многие товары и услуги. Ожидается, что в 2023 году индекс потребительских цен вырастет на 5,1%, а в 2024 году - на 2,8%. По некоторым оценкам, высокая инфляция сохранится на многие услуги10. Тем не менее в настоящее время не вполне ясно, приняло ли снижение инфляции достаточно устойчивый характер, чтобы смягчать монетарную политику. Большинство экспертов по-прежнему считают современную инфляцию «транзиторной», то есть носящей временный характер, вызванной отмеченными выше факторами, по мере исчерпания которых она существенно понизится.

Роль государства и прогнозы

И во время кризиса, и после его окончания федеральные власти предприняли целый ряд важных шагов, способствующих экономическому восстановлению. Фискальный импульс, проистекавший из госрасходов, направленных на поддержку бизнеса и населения во время пандемии, в основном исчерпан. Дефицит федерального бюджета вернулся к предкризисным показателям - от 4 до 5% ВВП.

Судя по всему, Закон о снижении инфляции будет иметь ограниченное влияние на инфляцию. Несмотря на свое название, основное влияние закона проявится в показателях инфляции лишь годы спустя. Эффект закона выразится через те его положения, которые касаются энергетики и изменений климата, путем снижения налогообложения инвестиций в эти сферы. Будут также продлены субсидии тем, кто приобретает медицинскую страховку по линии Закона о доступном здравоохранении. В целом же влияние новых законов на дефицит федерального бюджета будет весьма скромным. По оценке Бюджетного управления Конгресса (БУК), в ближайшие десять лет предполагаемый рост расходов приведет к увеличению бюджетного дефицита на 90 млрд долларов. Для годового бюджета в 7 трлн долларов, каким он является в 2023 году, увеличение на 9 млрд долларов ежегодно не критично.

Ранее принятые законы о модернизации инфраструктуры приведут к значительным государственным расходам в ближайшие десять лет. Эти расходы вызовут существенное увеличение спроса и рост производительности труда. При этом объемы бюджетных расходов останутся достаточно скромными на фоне масштабов экономики. Так, по оценке БУК, в 2026 году на пике бюджетных расходов они увеличат дефицит федерального бюджета лишь на 61 млрд долларов, что составит только 0,2% ВВП11.

Негативным фактором для проведения эффективной фискальной политики администрации может стать победа республиканцев на выборах в нижнюю палату Конгресса на промежуточных выборах 2022 года. Она может затруднить соглашение по федеральным расходам на 2023-й и последующие годы с целью не допустить так называемого «шатдауна», то есть неплатежей государства по обязательствам федерального правительства, что не раз бывало в прошлом. Кроме того, это может обострить проблему потолка государственного долга, в частности достижение по этому вопросу договоренностей между демократами и республиканцами в Конгрессе.

При нормальном развитии экономики, сохранении масштабов заимствований и урегулировании межпартийных разногласий дефицит федерального бюджета увеличится до 1,7 трлн долларов. По прогнозу БУК, фискальная политика приведет к увеличению дефицита на 17 млрд долларов в 2023 финансовом году12, или на 0,1% ВВП, и на 135 млрд долларов в 2024 финансовом году, то есть на 0,5% ВВП. Это станет следствием роста бюджетных расходов13.

Что касается монетарной политики, то ФРС в 2023 году продолжит ее ужесточение, поднимая ключевую ставку до 5,1%. Основная долгосрочная цель ФРС будет состоять в достижении целевой инфляции на уровне 2% к 2027 году. Повышение ключевой ставки приведет к снижению роста спроса на потребительские товары, особенно длительного пользования (дома, автомобили), сократит рост спроса на деловые инвестиции в условиях удорожания кредитов. Это приведет, в свою очередь, к сокращению роста спроса на инвестиции в жилищное строительство

в силу повышения ипотечных ставок, а в целом понизит инфляцию. В соответствии с прогнозом БУК, ВВП США с большой долей вероятности сократится в первой половине года, а во второй - восстановится. Рост заработной платы также будет снижаться - от 4,5% в 2023-м до 3,3% в 2027 году.

Рост ВВП составит в 2023 году лишь 0,1%. Снижение уровня ВВП вызвано сокращающимся экспортом и спадом в деловых инвестициях, что обусловлено более высокой ключевой ставкой и более высокими процентными ставками коммерческих банков. По мере снижения инфляции это позволит ФРС сократить ключевую ставку, что приведет к росту ВВП и инвестиций в отраслях экономики. Среднегодовой темп прироста ВВП в период с 2024 по 2027 год составит 2,4%.

Потребительские расходы будут расти умеренными темпами - в 2023 году они увеличатся на 1,1%, в 2024-м - на 1,5%, достигнув 1,9% в период 2025-2027 годов. В ближайшие годы будут преобладать расходы на услуги над расходами на товары, поскольку во время пандемии расходы на услуги заметно упали. Лишь в 2025-2027 годах соотношение расходов на товары и услуги вернется к предпандемийному уровню. Сбережения домохозяйств, сделанные во время пандемии, будут постепенно уменьшаться, но к концу 2025 года, согласно прогнозу, примерно половина из этих сбережений сохранится.

Инвестиции в основной капитал, один из главных драйверов экономического роста, за 2023 год вырастут незначительно - на 0,3%. Речь идет об инвестициях в новое оборудование, деловые сооружения, интеллектуальные продукты, прежде всего в программное обеспечение. После 2023 года этот рост ускорится, что будет связано с ослаблением ограничительной политики ФРС и ускорением экономического роста. По прогнозу БУК, темпы роста инвестиций в основной капитал вырастут в период 2024-2027 годов до 4,2%.

Капиталовложения в жилищное строительство сократились на 19,2% в 2022 году прежде всего из-за резкого роста ипотечных ставок. Так, фиксированная ставка по 30-летним ипотечным кредитам выросла с 3,1% в IV квартале 2021 года до 6,7% в 2023 году. Этот рост кредитов резко замедлит ввод в строй новых домов и приведет к падению инвестиций в жилищное строительство в 2023 году на 13,6%. Сектор начнет восстанавливаться в 2024 году, что приведет к ежегодному росту инвестиций в 8,2% в период 2024-2027 годов14.

Государственные закупки в 2022 году увеличились на 0,8% - речь идет о расходах на образование, строительство дорог и, разумеется, военных расходах. В 2023 году в соответствии с принятыми законами все государственные расходы, включая федеральные, штатные и местных органов власти, увеличатся на 1,4%. В дальнейшем их рост в период 2024-2027 годов составит ежегодно 0,9%.

Прогнозируется рост торгового дефицита США в 2023 году до 3,9%, затем он сократится в 2024-2025 годах, стабилизировавшись на уровне 3,2% ВВП. Это произойдет по причине роста экспорта в 2024 году на 9,1% и на 6,0% в 2025 году. В то же время темпы роста импорта ожидаются ниже - 3,7 и 4,0% соответственно. Опережающий рост экспорта будет обусловлен ослаблением доллара и одновременным восстановлением доли услуг во внешней торговле, где США имеют устойчивый профицит.

Согласно прогнозам БУК, в 2023-2024 годах ситуация на рынке труда США осложнится по мере ухудшения общеэкономической конъюнктуры. Это выразится в снижении темпов роста занятости, некотором росте безработицы, замедлении роста заработной платы. Снизится уровень экономической активности трудоспособного населения. Однако к 2027 году ситуация должна поменяться на противоположную.

Безработица вырастет в 2023 году до 4,7% и составит 8,5 млн человек. А к 2027 году начнется ее снижение до 4,5%. Что касается экономической активности трудоспособного населения, то она, по прогнозу, снизится с 62,2% в 2023 году до 61,8% в 2027 году. А это тренд на среднесрочную перспективу.

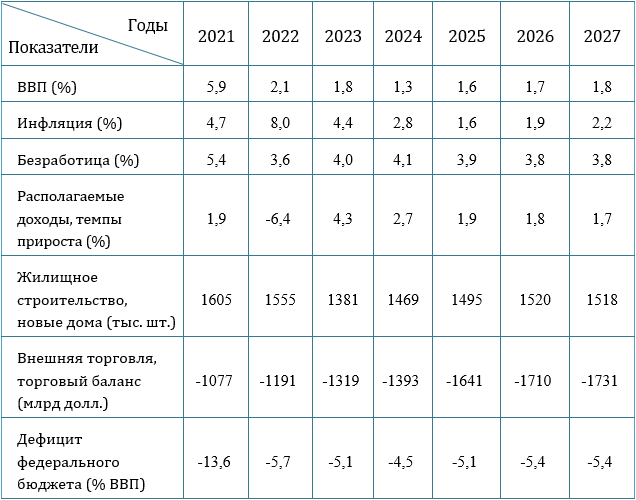

В соответствии с прогнозами БУК и других аналитических центров, инфляция в результате целенаправленной деятельности ФРС будет постепенно снижаться. В таблице, составленной на основании прогнозных оценок консалтинговой компанией «Делойт», приведен прогноз основных макроэкономических показателей США до 2027 года (см. Табл. 1).

Таблица 1

Источник: Bachman D. United States Economic Forecast. 15 March 2023 // http://www2.deloitte.com/us/en/insights/economy/us-economic-forecast/united-states-outlook-analyses.html

Источник: Bachman D. United States Economic Forecast. 15 March 2023 // http://www2.deloitte.com/us/en/insights/economy/us-economic-forecast/united-states-outlook-analyses.html

После среднегодового уровня в 5,5% в 2022 году инфляция понизится до 3,3% в 2023-м, до 2,4% в 2024-м и ожидаемых 2% в 2027 году. Это будет обусловлено тремя основными факторами - восстановлением цепочек поставок товаров и комплектующих в промышленности, снижением спроса населения в условиях ухудшающейся экономической конъюнктуры и в результате возросших процентных ставок на кредиты, что приведет к замедлению роста цен на многие товары и жилищное строительство.

Рост ВВП будет сохраняться на достаточно низком уровне до 2027 года (1,3-1,8%). Безработица после небольшого роста в середине десятилетия должна опуститься до уровня ниже 4%. Прочие макропоказатели - рост располагаемых доходов, уровень жилищного строительства, дефицит торгового баланса и дефицит федерального бюджета - также будут сохранятся на стабильном уровне.

В целом же послекризисное восстановление экономики приведет к достаточно устойчивому ее положению. Если же иметь в виду, что эта устойчивость сохранится на фоне огромного общеэкономического и научно-технического потенциала, то общий прогноз можно считать вполне благоприятным.

1Nobel Prize by Country. 2022 // www.wordpopulation-review.com/country-renkings/nobel-prices-by-country

2Statistics on Labor Productivity // www.ilostat.ilo.org/topics/labour-productivity

3King M.W. Why the next stage of capitalism is coming. 27.05.2021 // http://www.bbc.co.uk/future/article/20210525-why-the-next-stage-of-capitalism-is-coming

4Медианный уровень заработной платы делит всех получателей заработной платы на две равные части - выше и ниже уровня в 54 тыс. долл.

5Monyika J., Pinkus G., Monique J. Rethinking the Future of American Capitalism. McKinsey Global Institute. 12.11.2020 // http://www.mckinsey/fectured-insiqhhts/long-term-capitalism/rethinking-the-future-of-american-capitalism

6Budget and Economic Outlook 2023-2033. Congressional Budget Office. Ch. 2. The Economic Outlook // http://www.cbo.gov/publication/58946#_idTextAnchor045

7Bachman D. United States Economic Forecast. March 15, 2023 // www.2.deloitte.com/us/en/insights/economy/us-economic-forecast/united-states-outlook-analyses.html

8U.S. Department of the Treasury. Economy Statement by Benjamin Harris, Assistant Secretary for Economic Policy, for the Treasury Borrowing Advisory Committee. October 31, 2022 // http://home.treasury.gov/news/press-releases/jy1062 (accessed 20.12.2022).

9Dubay C. What to Expect for the Economy in 2023. U.S. Chamber of Commerce. December 16, 2022 // http://www.uschamber.con/economy/what-to-expect-for-the-economy-in-2023

10A Fragile Recovery. OECD Economic Outlook. Interim Report. March 2023 // http://www.oecd.org/economic-outlook/march-2023

11Bachman D. United States Economic Forecast Brookings. December 20, 2022 // http://www.brookings.edu/blog/up-front/2022/12/21/key-economic-policy-development-in-2022-and-what-to-expect-in-2023

12В США финансовый год начинается в октябре. То есть 2023 финансовый год начинается в октябре 2022 г.

13The Budget and Economic Outlook: 2023 to 2033. Congressional Budget Office // http://www.cbo.gov/publication/58946#_idTextAnchor045

14Ibid.

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs

Подписывайтесь на наш канал в мессенджере MAX