11:16 14.10.2013 •

11:16 14.10.2013 •

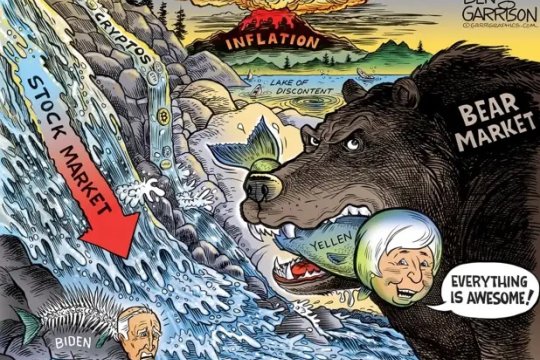

Участники финансовой G20, чья встреча прошла в конце минувшей недели в американской столице, крайне обеспокоены не только ситуацией вокруг бюджетного паралича, потолка госдолга США, но и тем, какие сигналы рынкам будет посылать ФРС, под руководством нового главы. Им, очевидно, станет, представленная 9 октября президентом Обамой, 67-летняя Джанет Йеллен, занимающая пост заместителя нынешнего руководителя Федеральной резервной системы Бена Бернанке, чьи полномочия истекают в январе следующего года. Внимание к личности нового руководителя Федрезерва приковано как в самих Соединенных Штатах, так и во всем мире. И вот почему.

Как известно, от позиции ФРС зависит стоимость денег и их заимствований в глобальной экономике. А учитывая, что практически вся мировая экономика, в большей или меньшей степени вовлечена в глобальный неолиберальный проект, и плотно подсажена благодаря ему на кредитный и финансово-инструментальный допинг, а также то обстоятельство, что доллар по-прежнему является главным средством расчетов в мировом товарообороте, банковских и биржевых операциях, занимая при этом, еще и самую существенную долю в золотовалютных резервах абсолютного большинства государств планеты, вопрос с личность рулевого этого «обоза» волнует всю мировую общественность. Причем независимо от того, как та или иная страна, ее правительство и народ, относится к США. Помимо этого, председатель ФРС определяет стратегию стимулирования той или иной модели экономического роста внутри страны, давая, в силу своего значения, сигнал и всему мировому хозяйству в целом. Не зря ведь многолетняя практика кредитного стимулирования потребительского спроса, - как основного источника роста экономики в США, стала поистине повальным увлечением и далеко за их пределами, включая РФ. Несмотря на то, что большинство аналитиков склоняется к оценке Джанет Йеллен, как сторонницы продолжения нынешнего курса ФРС, ее выбор и проведение в жизнь стратегических приоритетов представляется не таким уж решенным делом.

Начнем с вопроса. Если всё так понятно и предрешено, то почему тогда нынешний глава ФРС, Бен Бернанке, руководящий ведомством с 2006 года, с недавних пор принялся активно заявлять, что не хочет оставаться на своем посту на новый срок? Ответ на это вопрос мы находим в показателях потребительских ожиданий. Так вот, показатель этих ожиданий на ближайшие полгода рухнул в октябре на 3,9 пункта - до 63,9 пункта. В настоящее время отметка в 100 пунктов соответствует уровню доверия 1966 года. Среднее значение индикатора во время последней рецессии, начавшейся в декабре 2007 года и продлившейся 18 месяцев - 64,2 пункта, а в течение пяти лет до нее - 89 пунктов. О чем говорят эти данные? О том, что программы количественного смягчения кардинально не помогают завести главный двигатель американской экономики – потребительский спрос. Очевидность этого начала проявляться еще в позапрошлом году. В начале, пост руководителя Консультативного совета президента по вопросам экономического восстановления покинул Пол Волкер - кстати, бывший глава ФРС, заявивший после ухода, что ему так и не удалось выполнить намеченную миссию. 6 июня ушел в отставку председатель Экономического совета Белого дома Остан Гулсби, который был главным экономическим советником президента США. На вопрос, какую же миссию им обоим не удалось выполнить, отчасти отвечает появившаяся именно тогда, в июне 2011 года, статья «Назад, к двойному падению», написанная Робертом Рейхом, профессором государственной политики в Калифорнийском университете, и бывшим секретарем министерства труда при президенте Билле Клинтоне. В ней он в частности писал: «Все дело в спросе. Американские потребители, отвечающие более чем за 70% всей экономики, не могут и не хотят покупать столько, сколько нужно для нормального функционирования экономики. <…> Но пока потребительская активность не возрастет, компании не рискнут расширять производство и нанимать новых сотрудников. Таким образом, порочный круг замкнулся». «Вялая реакция на современный «эликсир роста» заставляет предположить, что в структурном плане США намного слабее, чем в 1930-е», - писала тогда и The Guardian. «Эликсир роста» в виде ультрамягкой денежно-кредитной политики не помог. Спрос в нужных масштабах не завелся, и резкого экономического подъема с низкого старта не получилось. Как видно из приведенных выше данных, не оправдывает ожиданий он и сейчас. Распри вокруг бюджета и потолка госдолга являются составной частью структурно-концептуальных метаний внутри американского истеблишмента. Прогнозы экономического выздоровления раз от раза, не оправдываются, и с этим надо что-то делать. Менять приоритеты стимулирования, с целью активизации процесса роста, или не менять, продолжая упорно накачивать экономику и в особенности финансовые рынки деньгами, - вот какова сейчас главная дилемма. На эту дилемму, в свою очередь оказывают давление мировые финансовые рынки и глобальные инвесторы, опасающиеся любых резких изменений в американской финансовой политике. В том числе и скоротечного крупномасштабного сворачивания программы QE3. На этом фоне даже бюджетный паралич воспринимается ими, как благо, поскольку в такой сложной финансовой ситуации тема сворачивания программы QE3 автоматически становится неактуальной или, как минимум, откладывается до декабрьского заседания ФРС. В такой обстановке Джанет Йеллен была представлена в качестве президентского кандидата на пост нового главы Федрезерва. Сама она, в отличие от взявшего самоотвод Лоуренса Саммерса, видящего стратегические приоритеты именно в стимулировании эффективного спроса, сильном долларе, уменьшении инфляции и дорогих деньгах, выступает за мягкий вариант денежно-кредитной политики и делает главный упор на борьбу с безработицей, высокую ликвидность, низкие ставки и дешевые деньги. В среде ФРС единодушного мнения по поводу стратегических приоритетов нет уже сейчас. И это возможно также сыграло не последнюю роль в нежелании Бернанке идти на новый срок руководителя Федрезерва. А зная, что к январю в ФРС произойдет некая ротация, и эта ротация идет в сторону так называемых ястребов, то есть тех, кто ратует за ужесточение денежно-кредитной политики, - тем более. Таким образом, Йеллен, со своими декларируемыми приоритетами рискует оказаться под сильным давлением. 9 октября она заявила, что безработица остается высокой, намекая на необходимость новых мер по стимулированию экономики. Об этом, как в первой, так и во второй своей президентской речи перед Конгрессом говорил и Обама. Но что изменилось с тех пор? Официальный уровень безработицы, который благодаря хитроумным подсчётам серьезно занижается, в октябре по прогнозам удержится на отметке в 7,3%, что значительно выше показателя, к которому все последние годы стремится, как президент, так и ФРС. Предварительные данные Мичиганского университета, рассчитывающего показатель индекса потребительского доверия в США, свидетельствуют о его падении в октябре до минимальных с февраля значений. Эти и другие показатели подобного рода, в среде оптимистически настроенных аналитиков, политиков и экономистов принято называть «неоднозначными». Вот с этими «неоднозначными» показателями и неоднозначными коллегами, по всей видимости, придется работать и вырабатывать стратегические приоритеты для экономики любимой страны и мировых рынков Джанет Йеллен. В свете смены руководства ФРС, а также определения стратегических приоритетов этого главного мирового центробанка, ждут определенных сигналов и у нас. Ведь за 20 последних лет российские экономисты и чиновники, к сожалению, привыкли больше чем надо брать за основу чужие рецепты, которые, как показывает практика, мало помогают даже тому, кому их непосредственно выписывают.

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs

Подписывайтесь на наш канал в мессенджере MAX