Одним из ключевых мероприятий в рамках XXVIII Петербургского международного экономического форума стала Энергетическая панель, организованная при поддержке ПАО «НК «Роснефть». Главный исполнительный директор компании Игорь Сечин представил содержательный доклад о состоянии и глобальных трендах развития энергетической отрасли: от базовой философии в ее основе до уникальных деталей производственной специфики.

Энергия и прогресс неотделимы друг от друга. Чем выше человечество поднималось по эволюционной лестнице, тем больше энергии ему требовалось. Поэтому все современные общества предпочитают использовать ресурсы с наивысшей полезной энергоотдачей. Энергетическая составляющая и коммерческая эффективность ее источников становятся важнейшим элементом государственного строительства и национальной безопасности.

Сегодня мы наблюдаем новый виток развития мировой энергетики, ее постепенную трансформацию и формирование нового облика. Налицо многократный рост потребления электроэнергии, генерация которой будет обеспечена как ископаемым топливом прежде всего, так и возобновляемыми источниками. Здесь роль катализатора играют такие факторы, как цифровая революция с применением искусственного интеллекта и работой

с большими данными. По оценке инвестиционного банка «Голдман Сакс», широкомасштабное внедрение высоких технологий позволит увеличить производительность на полтора процентных пункта для развитых стран и на один процентный пункт для развивающихся стран в течение десяти лет1.

Как особо отмечает И.И.Сечин, курс развития мировой энергетики во многом определяют такие процессы тектонического масштаба, как экономический и демографический подъем Глобального Юга. В ближайшие 25 лет население стран Африки и Азиатско-Тихоокеанского региона увеличится на 1,4 млрд человек2. Уже сегодня уровень выработки электроэнергии в Китае более чем в два раза превышает ее производство в США, а 20 лет назад было наоборот.

Качественное увеличение производительности труда, основанного на новых технологиях, будет неизбежно сопровождаться повышенным потреблением энергии и ее носителей. Тот, кто сможет на практике принять участие в формировании нового облика энергетики, получит возможность опережающего экономического и технологического прогресса.

Развитие высоких технологий требует не только масштабных инвестиций в инфраструктуру и человеческий капитал, но и значительный объем природных ресурсов. Это, в свою очередь, означает многократный рост потребления энергии. Поэтому энергетический сектор одна из основных движущих сил новой технологической революции. Использование искусственного интеллекта на базе крупных центров обработки данных (ЦОД) представляет собой высокоэнергоемкий процесс. По данным Международного энергетического агентства (МЭА), сегодня потребности в электроэнергии одного центра обработки данных мощностью 100 мегаватт сопоставимы с потреблением 100 тыс. домохозяйств. В будущем эти потребности могут вырасти в десятки раз3.

Такие центры внесут больший вклад в рост мирового спроса на электроэнергию, чем тяжелая промышленность или теплоснабжение. По прогнозам4, к 2030 году потребление ими электроэнергии более чем удвоится и достигнет одной тысячи тераватт-часов5, что сопоставимо с текущим потреблением Японии.

Степень влияния цифровизации на мировую энергосистему хорошо видна на примере криптовалют. Менее чем за десять лет они превратились в самостоятельную отрасль, которая сегодня потребляет ресурсы наравне с целыми государствами.

Цифровая революция открывает новую эру и в развитии нефтегазовой сферы, в том числе повлияет на разведку, добычу, переработку нефти, хранение данных и кибербезопасность этого сектора. По экспертным оценкам, рынок технологий искусственного интеллекта в нефтегазовой отрасли вырастет на 83% уже к 2030 году. В данный момент 49% этого рынка приходится на сегмент переработки. Ожидается, что внедрение искусственного интеллекта в сегменте разведки и добычи будет расти по 14% в год в следующие пять лет6.

Развивающиеся страны - колоссальный драйвер потребления энергии. Одна из главных причин этого - демография. Ожидается, что в ближайшие 25 лет население стран Африки и Азиатско-Тихоокеанского региона суммарно вырастет на 1,4 млрд человек, что обеспечит практически весь прирост населения мира7.

Урбанизация - также важный фактор роста спроса на энергию. И здесь основные изменения происходят в странах Азии и Африки. По оценке МЭА, в ближайшие 25 лет число горожан в них увеличится более чем на 1,6 млрд человек8.

К 2050 году при потреблении энергии населением Африки, Индии и Юго-Восточной Азии на сегодняшнем уровне населения Китая совокупное дополнительное потребление составит около 50 млн баррелей нефтяного эквивалента в сутки. Это равно четверти мирового спроса на энергию на сегодняшний день9.

Глава «Роснефти» подчеркивает, что рост потребления электроэнергии - это ключевой вызов. Уже в этом году инвестиции в этот сектор на 50% превысят вложения в ископаемое топливо10. Действительно, за последние 15 лет потребление электроэнергии росло опережающими темпами, а в следующие 25 лет, по расчетам МЭА, выработка электроэнергии должна практически удвоиться. Наибольший вклад в этот рост также внесут страны Азиатско-Тихоокеанского региона, которые обеспечат 60% прироста потребления11.

Особенно ярко этот процесс виден на примере Индии, где пиковая нагрузка на энергосистему выросла почти на 70% за последние десять лет.

Поиск новых источников энергии никогда не прекращался. Уже много лет большие надежды возлагаются на использование водорода. Однако до сих пор на водород приходится менее 1% от всех производимых объемов. По оценке консалтинговой компании «Делойт», внедрение «зеленого» водородного топлива обойдется почти в 10 трлн долларов к 2050 году12. При этом его себестоимость варьируется от 200 до 400 долларов за баррель нефтяного эквивалента13. Очевидно, что в таких условиях водород не выдерживает никакой конкуренции с нефтью и газом.

Производство водорода более дешевым способом не позволяет снизить углеродный след. Так, по данным МЭА, выбросы при производстве так называемого «серого» водорода превышают выбросы, возникающие при полном цикле производства и использования бензина.

Обсуждается сегодня и космическая солнечная энергетика преобразование солнечной энергии в электроэнергию в космосе при помощи оснащенного солнечными батареями спутника и ее дальнейшая передача на Землю. Проблема лишь в том, что, по оценке консалтинговой компании «Роланд Бергер», стоимость только одного такого спутника превышает 30 млрд евро. До сих пор не существует технологии, которая позволила бы передавать огромные объемы энергии на Землю из космоса14.

В области хранения энергии также идет активная работа. Появляются альтернативные типы аккумуляторов, которые уже сейчас предлагают определенные преимущества, однако еще не готовы для широкого внедрения. Например, натрий-ионный аккумулятор сокращает время зарядки на 75% и обладает более высокой производительностью в условиях низких температур, однако в разы уступает существующим литий-ионным аналогам в энергоемкости и сроке эксплуатации.

До полноценного внедрения всех этих технологий еще очень далеко. Поэтому сегодня оптимальным решением является синтез традиционных и альтернативных источников.

На фоне роста потребления все виды традиционной генерации, включая атомную, переживают второе рождение. За последние пять лет ежегодные глобальные инвестиции в атомную энергетику увеличились на 50% и в прошлом году достигли 70 млрд долларов15. Цена уранового топлива за последние семь лет выросла более чем в три раза.

Как особо отметил И.И.Сечин, у нашей страны в этой сфере - колоссальные преимущества перед конкурентами. Россия обладает многолетним опытом строительства атомных электростанций. Стоимость самого современного российского реактора ВВЭР-1200 в два раза ниже, чем американского «Эй-Пи 1000». В настоящее время такие реакторы уже работают в РФ и планируются к вводу в эксплуатацию в дружественных странах.

Особое значение имеет обеспеченность ресурсной базой. Сегодня всего семь стран, включая Российскую Федерацию, контролируют более 90% мирового производства уранового топлива и около 70% мировых запасов урана.

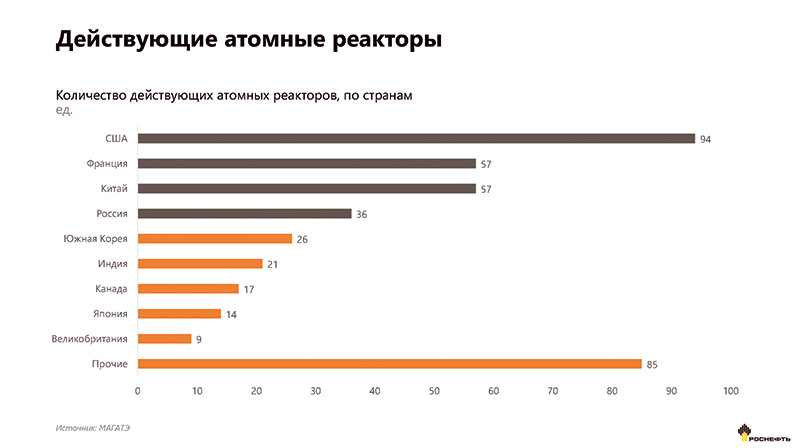

Россия - единственная в мире страна, обладающая компетенциями во всей технологической цепочке ядерного топливного цикла - от добычи урана до утилизации ядерного топлива. Всего по нашим технологиям в мире построено 80 атомных реакторов. Единственная в мире плавучая атомная станция малой мощности введена в эксплуатацию в России. На сегодняшний день в нашей стране находятся на стадии строительства четыре атомные электростанции.

Также у нас уже десять лет успешно эксплуатируется ядерный реактор с натриевым теплоносителем, относящийся к категории реакторов на быстрых нейтронах БН-800. На стадии строительства находится еще один реактор на быстрых нейтронах последнего поколения БН-1200.

В реакторах такого типа заложены самые совершенные технические решения, в том числе укрупнение топливовыделяющих элементов, применение уран-плутониевого смешанного топлива, а также новых конструкционных сталей с повышенной радиационной стойкостью, которые обеспечивают более глубокое выгорание топлива и более высокую эффективность16. В частности, КПД выработки электроэнергии повышается на 20-25%, даже без учета значительно более высокой эффективности использования топлива.

Ожидается, что инвестиции в атомную сферу продолжат расти. По прогнозу МЭА, к 2050 году установленная мощность атомной генерации в мире вырастет почти на 60% и достигнет 650 ГВт17. Как полагает Игорь Сечин, эта оценка занижена. Всего несколько недель назад Президент США поставил цель увеличить мощность атомной генерации в этой стране в четыре раза - до 400 ГВт18.

Сегодня, во многом благодаря внедрению передового российского опыта, одним из лидеров атомной энергетики становится Китай. За последние десять лет установленная мощность атомной генерации этой страны выросла в пять раз и приблизилась к 60 ГВт. В ближайшие годы Китай планирует завершить строительство еще 32 реакторов19. На втором месте по количеству новых атомных проектов находится Индия с шестью реакторами20.

В докладе главы «Роснефти» обстоятельно раскрывается агрессивно лоббируемая в либерально-глобалистских кругах тема энергоперехода. По оценкам специалистов, потенциальное воздействие этого процесса на мировое развитие отнюдь не однозначно.

За последние десять лет совокупные расходы на энергопереход достигли 10 трлн долларов21. За этот же период доля солнечной и ветровой энергии в мировом энергобалансе увеличилась всего на четыре процентных пункта - до 6%22. По оценке МЭА, только в этом году мир инвестирует более 2 трлн долларов в развитие так называемой «чистой» энергетики. Это вдвое больше, чем в ископаемое топливо, на которое по-прежнему приходится почти 80% мирового энергопотребления23.

Уже сейчас становится понятно, что даже удвоение инвестиций не даст желаемого результата. По оценкам экспертов, достижение нулевого уровня выбросов к 2050 году требует более 180 трлн долларов вложений. Иначе говоря, в среднем придется тратить более 7 трлн долларов в год24. Помимо этого, регуляторам в разных странах необходимо выработать единые технические стандарты для новых источников энергии, обеспечивающие их универсализацию и быструю адаптацию к любому рынку. Задача непростая.

И.И.Сечин особо подчеркивает, что у критиков сомнительной концепции энергоперехода есть мощная аргументация и прочное научное обоснование. Всякий раз, когда человечество переходило на новый вид топлива, повышалась эффективность энергосистемы и расширялись ее возможности25. Это было связано с тем, что новый источник энергии, как правило, обладал более высокой плотностью энергетического потока. Академик Капица доказал, что плотность энергетического потока является ключевой характеристикой любого вида энергии. По этому показателю такие виды ископаемого топлива, как уголь (135,1 Вт/м2), нефть (195 Вт/м2) и газ (482 Вт/м2), а также атомная энергия (241 Вт/м2) намного опережают и солнечную (6,6 Вт/м2), и ветровую энергию (1,8 Вт/м2)26. Таким образом, концепция «чистого нуля» фактически перечеркивает столетия поступательного развития общества, предлагая человечеству энергетический регресс.

Однако у европейских политиков не хватает смелости публично признать этот факт. Очевидно, что интеграция возобновляемых источников энергии требует глубокой трансформации инфраструктуры, масштабы которой недооцениваются. По данным МЭА, глобальные вложения в развитие энергосетей в два с половиной раза отстают от инвестиций в генерацию27.

Отказ основных инициаторов климатической повестки от ее реализации и прекращение льготного финансирования «зеленых» проектов подтверждается объективными выводами ряда ученых.

С научной точки зрения масштабное внедрение ВИЭ не окажет ожидаемого эффекта на климат. Американские физики Ричард Линдзен и Уильям Хэппер в своей недавней работе заявили, что предположительное достижение «чистого нуля» в США к 2050 году позволит избежать повышения температуры только на две сотых градуса по Фаренгейту, а во всем мире - лишь на тринадцать сотых градусов по Фаренгейту28. Эффект, очевидно, несоизмеримый с объемом требуемых затрат.

Вся концепция «чистого нуля» выбросов построена также на предположении о том, что рост концентрации углекислого газа разрушает климат. Однако недавнее исследование западных ученых29 подтвердило более ранние выводы нобелевского лауреата Джона Клаузера о доминирующем влиянии облаков на изменение климата. Даже незначительное снижение облачности на высоте менее 2 тыс. метров может на несколько процентов увеличить нагрев поверхности Земли солнечными лучами. Этот эффект в несколько раз превышает то влияние, которое могло бы оказать на климат удвоение концентрации углекислого газа в атмосфере.

Одним из основных постулатов теории «зеленого» перехода является тезис о сокращении ледяного покрова. Однако последние исследования китайских ученых показывают, что с 2021 по 2023 год в Антарктиде происходил существенный прирост массы льда в объеме 108 гигатонн в год30.

И.И.Сечин призвал всех сторонников энергоперехода и ВИЭ учесть один неоспоримый факт. Исторически задействование новых видов топлива никогда не приводило к полному отказу от существующих источников энергии, дабы не ставить под угрозу энергобезопасность. Результатом становился рост здоровой межтопливной конкуренции, основанный на принципе наибольшей эффективности.

Так, к примеру, уголь по-прежнему остается крупнейшим источником электроэнергии в мире31 и вторым крупнейшим источником энергии с долей 25%32 в мировом энергобалансе. Мировой спрос на этот вид топлива в прошлом году поставил новый рекорд в 8,8 млрд тонн33, а международные агентства в очередной раз были вынуждены пересмотреть ожидания по пику спроса на него. С момента подписания Киотского протокола в 1997 году потребление угля в мире выросло на 75%34. А после заключения Парижского соглашения в 2015 году оно увеличилось почти на 15%35.

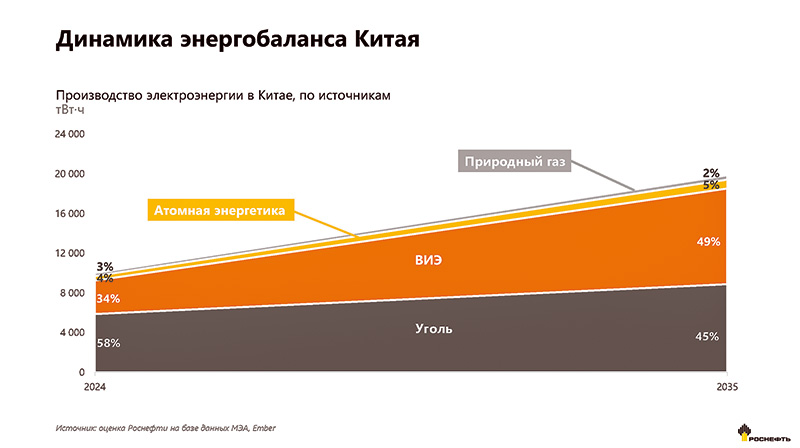

Уникальным примером грамотного подхода к развитию энергосистемы является Китай, на долю которого сегодня приходится треть мировых инвестиций в энергетический сектор36.

По оценке главы «Роснефти», Китай, уже обеспечивший свою энергобезопасность, уверенно движется к полной энергонезависимости, формируя устойчивый энергобаланс, опирающийся на собственные ресурсы. Высока вероятность, что в обозримом будущем КНР превратится из импортера энергоносителей в крупного экспортера энергии.

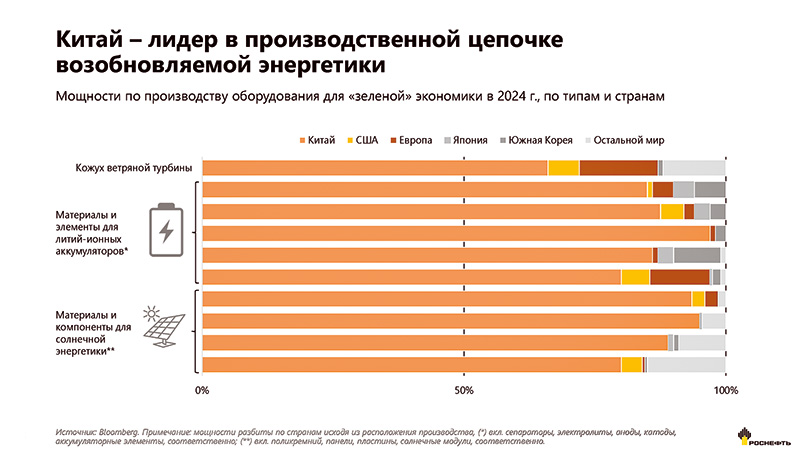

На сегодняшний день эта страна стала признанным мировым лидером в возобновляемой энергетике. В последние годы именно в Китае вводится наибольший объем новых мощностей ВИЭ и находится более 70% мировых мощностей по производству оборудования для «зеленой» экономики37.

Это касается всей цепочки создания стоимости: от критически важных минералов до производства высокотехнологичного оборудования, не имеющего аналогов в западных странах.

Стремясь обеспечить надежную работу энергосистемы, руководство КНР также наращивает инвестиции в сопутствующую энергетическую инфраструктуру: инвестиции в энергосети увеличились на 15% в прошлом году, в этом году темпы их роста могут удвоиться38. А инвестиции в аккумуляторные батареи выросли почти в пять раз и достигли 11 млрд долларов. На сегодняшний день общая емкость таких батарей в Китае превышает 35 ГВт39, что составляет две трети всех мировых мощностей40.

При этом, как подчеркивается в докладе, Китай никогда не отказывался от ископаемого топлива. За последние пять лет эта страна опередила весь остальной мир по объему ввода новых мощностей угольной генерации41. Сегодня доля угля в производстве электроэнергии в Китае составляет почти 60%42. Только в прошлом году Китай выдал разрешения на строительство около 100 ГВт новой угольной генерации43, максимальное значение за последние десять лет, что должно усилить роль угля в энергосистеме.

Усилия Китая по укреплению собственной энергобезопасности вызывают шквал критики, часто замаскированной под заботу об экологии.

Новая энергетическая стратегия Китая особенно четко прослеживается на примере электромобилей. Рост их продаж привел к значительному замедлению спроса на моторное топливо в прошлом году. Продолжение этой тенденции может оказать существенное реверсивное влияние на баланс нефтяного рынка.

Немаловажной частью стратегии Китая по снижению зависимости от импорта энергоносителей является переработка угля в синтетическое топливо и химическую продукцию. В развитие этой отрасли китайские компании вкладывают миллиарды долларов. По мнению экспертов, уже сегодня в Китае 40 млн тонн угля направляется на производство синтетического топлива и более 260 млн тонн - на производство метанола и аммиака44.

И.И.Сечин также проинформировал, что не только китайские партнеры, но и Россия в лице «Роснефти» в этом смысле также находится на технологической передовой по процессам «Джи-Ти-Эл»: завершила разработку собственных технологий и катализаторов по всей цепочке производства. Соответствующими патентами покрыты все стадии техпроцесса. Планируется внедрение передового опыта на Таймыре.

Индия, от которой многие сегодня ожидают взрывного роста спроса на энергию, находится на пороге выбора своей модели энергопотребления. В этой стране мы также наблюдаем рост интереса к угольной и атомной генерации. Так, например, уже в этом году планируется возобновить работу более чем 30 угольных шахт, а также запустить еще пять новых проектов по добыче угля45. Индия также строит шесть новых атомных реакторов.

Согласно планам Министерства энергетики, в Индии для удовлетворения растущего спроса на электроэнергию к 2032 году будет построено как минимум 80 ГВт дополнительных угольных мощностей - это соответствует росту более чем на треть с текущих 218 ГВт - и потребует порядка 80 млрд долларов инвестиций46. Эти новые мощности обеспечат около четверти прогнозируемого прироста спроса на электроэнергию в Индии.

Говоря о страновых трендах, весьма примечателен детальный раздел доклада, посвященный энергетике в Соединенных Штатах Америки, где новая администрация уже пересматривает стратегию в пользу традиционных источников, а потребление электроэнергии вновь перешло к росту после десятилетия стагнации47.

Президент Трамп недавно подписал ряд указов, направленных на возрождение угольной промышленности48. Одновременно с ослаблением регулирования Минэнерго США повысило прогноз по американской добыче угля в этом году на 6%49.

Отмена субсидий для «зеленой» энергетики в США показывает, что эта страна, в отличие от Евросоюза, возвращается к прагматичной политике. Непродуманная стратегия отказа от традиционной генерации уже привела к тому, что стоимость электроэнергии в Европе сегодня в пять раз выше, чем в США.

Энергетическая политика, изначально заявленная новой администрацией США, была многообещающей. Однако большинство из заявленных целей пока не достигнуто. Тарифные войны привели к падению цен на нефть, при этом налоги для нефтяной отрасли остаются на прежнем уровне, а процентные ставки не снижаются. На этом фоне число активных буровых установок за два последних месяца упало на 9%, до 439 штук, и остановился рост добычи нефти.

Менее чем за год Минэнерго США снизило свой прогноз по добыче нефти в США к концу 2025 года на 400 тыс. баррелей в сутки.

При текущих ценах добыча нефти в США, по всей видимости, достигла пика. Такое мнение недавно озвучили компании «Даймондбэк» и «КонокоФилипс». Нефтесервисная компания «Либерти Энерджи», основанная министром энергетики США Крисом Райтом, ожидает значительного замедления буровой активности во второй половине этого года, что должно привести к сокращению бурового флота США еще примерно на 10%50. Неудивительно, что на этом фоне многие сланцевые игроки уже начали сокращать инвестиции.

По последней оценке МЭА, в этом году впервые за пять лет глобальные вложения в разведку и добычу нефти снизятся на 6%, в США падение составит около 10%51. Как полагает глава «Роснефти», это только начало.

Новый глава Минфина США Скотт Бессент неоднократно заявлял, что для успеха второго президентского срока Трампа необходим рост добычи нефти в США в размере 3 млн баррелей в сутки. Это часть так называемого «Плана 3-3-3», который также подразумевает сокращение бюджетного дефицита США до 3% ВВП и достижение трехпроцентного роста ВВП.

Что касается объемов, И.И.Сечин подчеркивает: какая разница для американского рынка откуда придут баррели? Вполне возможно, это могут быть баррели, произведенные в странах - участницах ОПЕК+. Альянс последовательно, с конца прошлого года заявлял о необходимости наращивания добычи в связи с изменениями потребления.

Заявленное увеличение производства с мая этого года в три раза превышает первоначальный план альянса. Помимо этого, весь прирост добычи ОПЕК+ может быть сдвинут на год раньше плана. Решение, принятое лидерами ОПЕК, о форсированном увеличении добычи выглядит сегодня весьма дальновидным и с точки зрения рынка оправданным, учитывая интересы потребителей в свете неопределенности в отношении масштабов ирано-израильского конфликта.

Низкие цены на нефть устраивают потребителей в США, где цена бензина с поправкой на инфляцию уже вернулась к уровню 2019 года. Неслучайно, что это происходит на фоне активизации ближневосточной политики Белого дома и заключения целого ряда соглашений с ключевыми странами региона.

Несмотря на заявленный рост добычи, ни о каком избытке нефти на рынке в долгосрочной перспективе и речи быть не может. Мировые запасы нефти сейчас находятся на минимальных уровнях за последние пять лет.

Относительно Европы и пресловутого «ценового потолка» на российскую нефть, И.И.Сечин отмечает, что Евросоюз продолжает попытки продавить снижение планки до 45 долларов за баррель. Реальной целью, по его мнению, является стремление Евросоюза повысить эффективность своих закупок из России, а не снизить доходы российского бюджета, как публично декларировалось. Цифры подтверждают это: по данным западных экспертов, с начала 2023 года Европа закупила российской нефти на более чем 20 млрд евро, став таким образом четвертым по объему покупателем.

Очевидно, что США не согласятся на снижение референтных цен, продвигаемое европейцами, потому что оно негативно повлияет на рентабельность нефтяного экспорта США.

Импорт российских темных нефтепродуктов после начала санкционных ограничений позволяет Саудовской Аравии эффективно удовлетворять потребности своей энергетической отрасли в сырье без ущерба для экспорта нефти. Объем мазута и вакуумного газойля, поставленный в эту страну из России за последние 12 месяцев, более чем в шесть раз превысил объем поставок четырехлетней давности.

Аналогичный подход используют сегодня и индийские переработчики. Индия, второй по величине покупатель российской нефти, за последние три года практически удвоила экспорт нефтепродуктов в Европу.

Для балансировки бюджета многих стран-производителей необходима цена нефти значительно выше текущих уровней. Так, по расчетам МВФ, в 2025 году для бюджета Саудовской Аравии эта цена находится на уровне более 90 долларов за баррель.

Помимо интереса государств, отмечает Игорь Сечин, необходимо учитывать и интересы акционеров. Низкие цены на нефть в текущем периоде не позволяют многим компаниям сохранять прежний уровень выплаты дивидендов и выкупа акций. По оценке экспертов «Ристад Энерджи», в случае если нефтяные мейджоры сохранят выплаты акционерам, то уже в текущем году им придется практически полностью отказаться от инвестиций либо значительно нарастить долг.

Падение цен уже начало отражаться на крупных игроках. Так, BP и «Шеврон» сократят объем выкупа акций почти на 60%52 и 30% соответственно53, а «Арамко» приходится наращивать долг для того, чтобы иметь возможность выплачивать дивиденды.

Наша страна, равно как Венесуэла и Иран, являются ключевыми игроками на энергетическом рынке, от поставок которых напрямую зависит мировая энергобезопасность. На них приходится треть мировых запасов жидких углеводородов и 15% мировой добычи. Без их ресурсной базы невозможен переход к новому облику мировой энергетики.

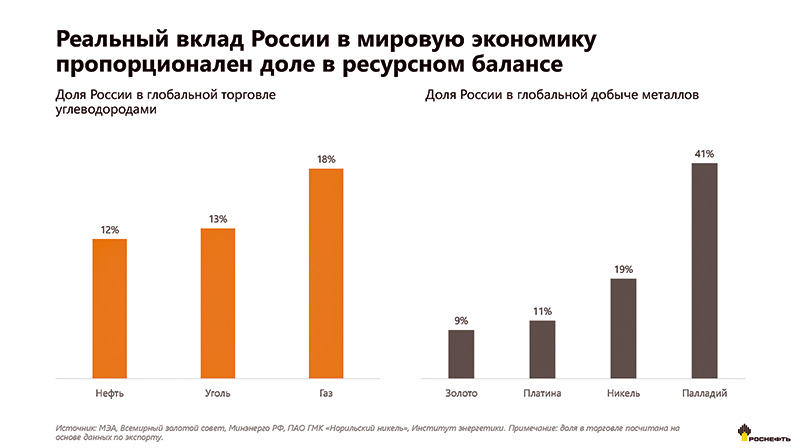

Реальный вклад России в мировую экономику пропорционален ее доле в мировом ресурсном балансе. Наша доля в мировом экспорте углеводородов составляет порядка 15%. Однако российская ресурсная база - это не только углеводороды, но также и металлы. Доля России в добыче золота около 10%, а в производстве таких металлов, как высокосортный никель и палладий доходит до 20% и 40% соответственно. Помимо этого, в России находится около 10% мировых запасов редкоземельных металлов, без которых невозможно развитие современных технологий54.

В качестве одного из подтверждений верности и объективности изложенного в докладе стратегического видения, которым руководствуется наша страна, глава «Роснефти», подводя итоги, отмечает следующее. Это факт, что несмотря на три с лишним года беспрецедентного санкционного давления и вопреки всем негативным прогнозам российская экономика смогла утвердить свою жизнеспособность. В последние два года темпы роста ВВП России превысили среднемировые показатели. По мнению Министерства финансов, федеральный бюджет остается сбалансированным, а уровень госдолга находится под контролем. Банковская система стабильна за счет относительно низкой налоговой нагрузки и повышенной доходности облигаций федерального займа, что позволяет ей работать с высокой эффективностью. Но мы ожидаем увеличение ее вклада не только в бюджет, но и в экономику страны. Как минимум, повышение дивидендных выплат в пользу государства было бы разумно и целесообразно и могло бы снизить бюджетные риски, что позволило бы рассмотреть снижение фискальных режимов для производителей и стать стимулом развития страны.

И.И.Сечин признает, что мы многое прошли, были и горькие разочарования. Впереди ждут новые вызовы и трудности. Но несмотря на то что мечта об открытой глобальной экономике, о незыблемых законах, охраняющих неприкосновенность собственности и контрактных обязательств, о равных для всех правовых гарантиях оказалась иллюзией, несмотря на беспрецедентное в истории внешнее давление, мы повторяем великие слова, сказанные в июне 1941 года и ставшие символом несокрушимого духа нашего народа: «Наше дело правое, враг будет разбит, победа будет за нами!».

1Goldman Sachs, AI is showing «very positive» signs of eventually boosting GDP and productivity, май 2024 г.

2МЭА, World Energy Outlook 2024, окт. 2024 г.

3МЭА, Energy and AI, апр. 2025 г.

4Прогнозы ведущих мировых агентств и международных банков.

5Прогноз МЭА предполагает рост до 945 ТВт*ч, а Goldman Sachs ожидает рост до более 1000 ТВт*ч.

6Mordor Intelligence, AI in Oil and Gas Market Analysis | Industry Report, Size & Forecast.

7МЭА, World Energy Outlook 2024, окт. 2024 г.

8Ibid.

9Имеется в виду конечное потребление энергии.

10МЭА, World Energy Investment 2025, под ископаемым топливом имеются в виду нефть, газ и уголь.

11МЭА, World Energy Outlook 2024, окт. 2024 г.

12Deloitte, Green hydrogen - Energizing the path to net zero.

13МЭА, Global Hydrogen Review, 2024.

14РБК, Дорого и тяжело: зачем Европе солнечная батарея в космосе, сент. 2022 г.

15МЭА, World Energy Investment 2025, июнь 2025 г.

16Росатом, Быстрый, натриевый, модернизированный, июль 2023 г.

17МЭА, The Path to a New Era for Nuclear Energy, янв. 2025 г. Для прогноза на 2035.

18Белый дом США, OPINION: Trump unleashes US nuclear renaissance with bold executive orders, 27 мая 2025 г.

19Всемирная ядерная ассоциация, Nuclear Power in China.

20МАГАТЭ, Информационная система по энергетическим реакторам, данные на 13 июня 2025 г.

21PV magazine, Global clean energy investment hit $2.1 trillion in 2024, says BNEF, янв. 2025 г.

22Our World in Data, данные за 2023 г.

23МЭА, World Energy Investment 2025.

24Bloomberg NEF, Energy Transition Investment Trends 2025, янв. 2025 г.

25Смил В. Power Density: A Key to Understanding Energy Sources and Uses.

26Залк Дж. ван, Беренс П. The spatial extent of renewable and non-renewable power generation, 2018 г.

27МЭА, World Energy Investment 2025.

28Линдзен Р., Хэппер У. Physics Proves Net Zero Carbon Dioxide Will Prevent Very Little Warming but Cause Great Harm, июль 2024 г.

29Вейнгаарден У.Э. ван, Хэппер У. Radiation Transport in Clouds, 2025 г.

30New York Post, Antarctic ice has made a surprising rebound in mass, scientists say, май 2025 г.

31МЭА, Global Energy Review 2025, март 2025 г.

32Our World in Data, Energy Mix, 2023 г.

33Расчеты Роснефти на базе данных МЭА.

34Институт энергетики, 2024 Statistical review of world energy.

35МЭА, Global Energy Review, 2024 г.

36МЭА, World Energy Investment, 2025 г.

37BloombergNEF, China Dominates Clean Technology Manufacturing Investment as Tariffs Begin to Reshape Trade Flows, апр. 2025 г.

38Bloomberg, China Accelerates Grid Spending to Absorb Deluge of Solar Power, март 2025 г.

39Reuters, China, struggling to make use of a boom in energy storage, calls for even more, 5 июля 2024 г.

40The Visual Capitalist, Top 20 Countries by Battery Storage Capacity, 25 марта 2025 г.

41МЭА, Coal 2024 г.

42Энергетическое агентство Эмбер.

43МЭА, World Energy Investment 2025 г.

44Расчеты Роснефти на основе данных МЭА, Китайского института исследований угля, Института энергетики.

45Financial Times, India’s coal champion reopens dozens of mines, 8 июня 2025 г.

46Reuters, India eases coal supply rules to ramp up power generation capacity, 7 мая 2025 г.

47Минэнерго США, After more than a decade of little change, U.S. electricity consumption is rising again, май 2025 г.

48Белый дом США, Fact Sheet: President Donald J. Trump Lifts Burdensome EPA Restrictions on Coal Plants, апр. 2025 г.

49Минэнерго США, Short-Term Energy Outlook May 2025, май 2025 г.

50Rigzone, Company Founded by Trump’s Energy Chief Predicts a Shale Slowdown, май 2025 г.

51МЭА, World Energy Investment 2025 г.

52Reuters, BP reports 48% profit drop as strategy chief leaves, апр. 2025 г.

53Reuters, Chevron meets Wall Street profit estimates but cuts buybacks in Q2, май 2025 г.

54Институт энергетики, Statistical Review of World Energy 2024 г.