Тенденции развития мирового рынка

В последнее десятилетие глобальная нефтяная отрасль переживала глубинные и многофакторные трансформации. Мировое потребление энергии в 2010-х годах демонстрировало высокие темпы роста. В 2018 году он составил 2,9%, почти в два раза превысив аналогичный показатель восьмилетней давности1. Как и в предыдущие годы, увеличение спроса на первичную энергию более чем на две трети обеспечивалось Индией, Китаем и США. При этом основным энергоресурсом в большинстве стран Америки, Африки и Европы оставалась и остается нефть. В 2018 году ее суточное потребление выросло на 1,4 млн. баррелей, суммарно спрос достиг отметки 98,7 млн. баррелей в сутки2.

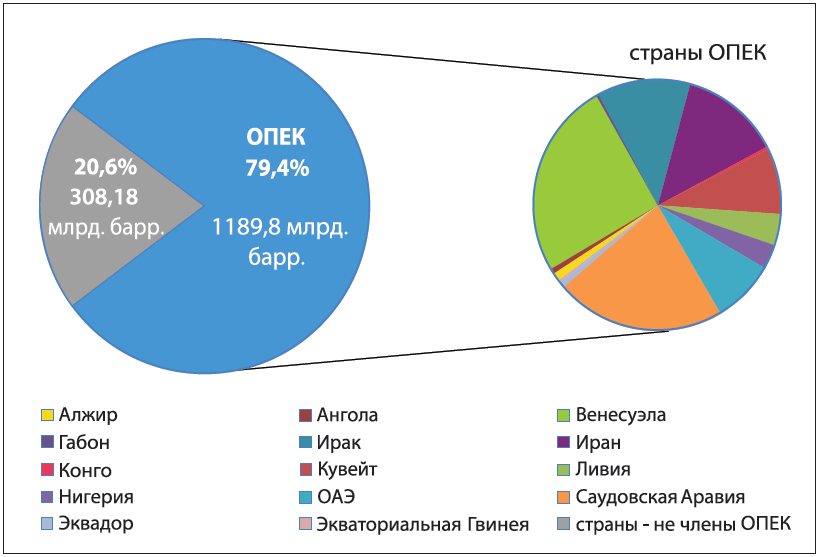

В сентябре текущего года исполняется 60 лет с момента основания Организации стран - экспортеров нефти (ОПЕК)3, потенциал и роль которой в регулировании динамики отрасли огромны. Разведанные запасы нефти стран-членов составляют около 79% мировых4, или 1,2 трлн. баррелей (диаграмма 1). В 2018 году страны-члены добывали до 32 млн. баррелей в сутки, их доля в мировой добыче достигла 42%. Под управлением государств ОПЕК также находятся около 11% глобальных перерабатывающих мощностей5.

Диаграмма 1

Разведанные мировые запасы нефти (2018 г.)

Источник: Статистический бюллетень ОПЕК - 2019

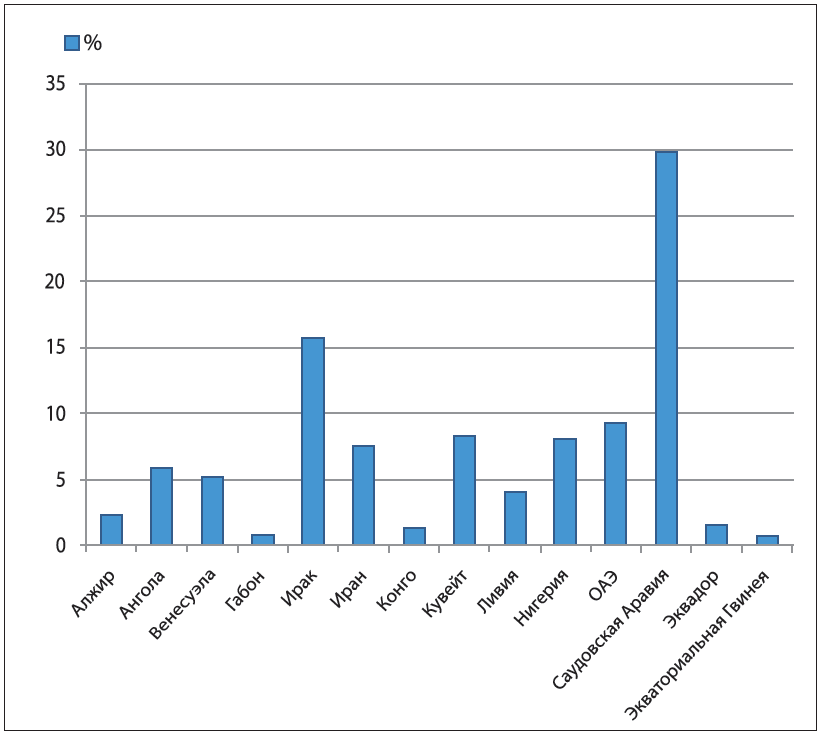

В мировом экспорте сырой нефти доля стран - членов ОПЕК традиционно составляет более половины всего объема6. В 2018 году эта группа стран в совокупности поставляла на зарубежные рынки 24,7 млн. баррелей в сутки. Ключевая роль принадлежит Саудовской Аравии - королевство обеспечивает около 30% совокупного экспорта организации (диаграмма 2). В географическом отношении страны ОПЕК ориентированы прежде всего на Азиатско-Тихоокеанский регион, на который приходится 64% всех поставок7.

Обращает на себя внимание тенденция на диверсификацию экономики стран-членов и уменьшение их зависимости от экспорта нефти. Так, с 2014 по 2018 год доля нефтяных доходов по отношению к показателю ВВП в странах ОПЕК продемонстрировала снижение на 6%. В стоимостном выражении поступления от поставок нефти за рубеж в указанный период сократились с 914 до 649 млрд. долларов8.

Диаграмма 2

Доля стран ОПЕК в совокупном экспорте нефти в 2018 г.

Составлено автором по данным Статистического бюллетеня ОПЕК - 2019

Новые явления

В последнее десятилетие на мировом нефтяном рынке произошли фундаментальные изменения, связанные с феноменом «сланцевой революции» и вхождением США, не участвующих в ОПЕК, в десятку крупнейших мировых экспортеров. В результате отмены Конгрессом в декабре 2015 года запрета на экспорт сырой нефти, действовавшего с 1977 года на основании Закона об энергетической политике и сбережении9, США уже спустя три года вышли на седьмое место10 в мире (таблица 1). Ключевыми направлениями сбыта американской нефти стали Западная Европа (Италия, Нидерланды) и Азия (Китай, Индия, Южная Корея, Тайвань).

Таблица 1

Десять ведущих стран-экспортеров нефти в 2018 г.

|

|

Страна |

млн. барр. / сут. |

|

1 |

Саудовская Аравия |

7,24 |

|

2 |

Россия |

5,07 |

|

3 |

Ирак |

3,85 |

|

4 |

Канада |

3,15 |

|

5 |

ОАЭ |

2,46 |

|

6 |

Кувейт |

2,07 |

|

7 |

США |

2,00 |

|

8 |

Нигерия |

1,97 |

|

9 |

Иран |

1,85 |

|

10 |

Казахстан |

1,44 |

Источник: Статистический бюллетень ОПЕК - 2019

По данным Управления энергетической информации США11, в феврале 2020 года среднесуточная добыча нефти в стране достигла рекордного значения, превысив 13 млн. баррелей12 (в тот же период в России - 11,3 млн. баррелей13, в Саудовской Аравии - 9,7 млн. баррелей). Однако, как подтвердил мартовский всплеск пандемии COVID-19, ввиду высокой степени закредитованности сланцевой отрасли и длительного финансирования ее под наращивание добычи, а не прибыли, конкурентоспособность американской нефти стала значительно уязвима глобальной ценовой конъюнктурой. В данном контексте ряд экспертных центров отмечает появившиеся признаки замедления «нефтяного бума» в США, а также нерентабельность высокотехнологичного сланцевого производства при цене ниже 50 долларов за баррель.

При этом проблемы нефтяной отрасли США в совокупности с углубляющимся расколом американской политической элиты определили крайнюю агрессивность линии Вашингтона в отношении Венесуэлы - одного из ключевых участников ОПЕК. Характерно, что острие антивенесуэльских санкций сейчас направлено именно на купирование экспортного потенциала Каракаса и, по сути, на удушение нефтяного сектора страны. Вкупе с находящейся под финансово-кредитной блокадой государственной нефтегазовой компанией PDVSA под американские рестрикции попали экономоператоры, осуществляющие транспортировку венесуэльской нефти на Кубу. Тем самым США резко политизировали отрасль, и без того традиционно зависящую от мировой политической конъюнктуры. В этом контексте нельзя также не упомянуть неутихающее противостояние с Тегераном и намерение администрации Д.Трампа «свести до нуля» нефтяной экспорт Ирана.

Новой вехой в перекраивании нефтяной карты мира стала институализация механизма «ОПЕК-плюс»14, который возник как неофициальный формат диалога и координации между ОПЕК и не входящими в блок государствами. Партнерство образовалось в 2016 году в результате присоединения ряда стран-производителей к добровольным обязательствам по сокращению нефтедобычи в рамках договоренностей ОПЕК. Важная роль в «ОПЕК-плюс» закрепилась за «тройкой» постсоветских государств - Россией15, Казахстаном и Азербайджаном. В этой связи в последнее время звучит тезис о том, что ОПЕК де-факто уступила место «ОПЕК-плюс» в выработке принципов регулирования международного нефтяного рынка16.

Еще один тренд связан с появлением новых игроков, причем сразу же активно включающихся в передел мирового рынка. В частности, благодаря развитию шельфовых месторождений значимую роль стала играть Бразилия. В 2019 году эта латиноамериканская страна вышла на рекордную суточную нефтедобычу в 3 млн. баррелей и заняла девятое место в мире по объему экспорта17. Прогнозами удвоения производства к 2030 году объясняется поступившее в адрес Бразилиа предложение Эр-Рияда войти в состав ОПЕК. Однако в январе 2020 года в бразильской администрации заявили, что на данном этапе предпочитают отложить вопрос присоединения к блоку, тем самым оставив «руки развязанными» для наращивания добычи18. При том что более 70% бразильской нефти поставляется в Китай, дальнейшие перспективы во многом зависят от темпов восстановления экономики Поднебесной19.

Мартовский шок

В марте 2020 года мировому хозяйству и нефтяным рынкам был неожиданно нанесен удар явлением принципиально иной природы. Разразившаяся пандемия новой коронавирусной инфекции20 стала причиной турбулентности и спровоцировала на карте мира эффект домино - страны одна за другой закрыли границы и объявили бессрочную «самоизоляцию». В этой связи существенно скорректированы прогнозы роста мировой экономики, наиболее оптимистичным из которых выглядит затяжная рецессия. В свою очередь, мировой спрос на нефть, по некоторым оценкам, ожидает рекордное сокращение в годовом выражении на 9,3 млн. баррелей в сутки21.

На фоне внезапно возникшего избытка предложения, причем чрезмерного, еще одним отрицательным фактором выступила разобщенность в подходах к данной ситуации ключевых стран-экспортеров. Внеочередная встреча в формате «ОПЕК-плюс» 6 марта в Вене завершилась безрезультатно, вследствие чего неоднократно продлевавшаяся на протяжении трех лет многосторонняя договоренность о снижении уровня добычи утратила силу.

По мнению российской стороны22, причиной распада сделки стало несогласие партнеров по ОПЕК с предложением Москвы продлить соглашение до конца второго квартала на прежних условиях, без ввода дополнительных обязательств по объемам, с тем чтобы лучше оценить влияние коронавируса на мировую экономику и спрос на нефть. В отсутствие договоренности флагманами ОПЕК, прежде всего Саудовской Аравией, было принято решение о наращивании добычи и борьбе за долю рынка23. Как следствие, к середине месяца нефтяные котировки резко ушли вниз, цена эталонной марки Brent впервые с 2003 года упала до 25 долларов за баррель.

Большинство западных обозревателей на тот момент характеризовали ситуацию как «нефтяную войну» между Москвой и Эр-Риядом, перешедшую из экономической плоскости в геополитическую. Объективность такой оценки - вопрос дискуссионный. Бесспорно другое: кризис COVID-19 вскрыл все накопившиеся в последние годы структурные проблемы на нефтяном рынке и выявил неготовность международного сообщества к крупным потрясениям в этой сфере. На первый план вышла проблема совершенствования механизмов корректирования рыночной конъюнктуры, а также эффективного балансирования интересов производителей и потребителей.

Интересы стран-потребителей

Еще до кризиса ответом на аккумулирование в руках ОПЕК мощных рычагов воздействия на энергетическую безопасность покупателей стало объединение стран-импортеров по защите своих интересов. Расширение глобальной роли ОПЕК произошло вслед за использованием картелем нефтяного эмбарго для оказания политического давления на страны Запада в контексте четвертой арабо-израильской войны 1973 года. Выводы, сделанные потребителями из последствий исторического скачка цен и нефтяного кризиса, привели к решению государств ОЭСР создать Международное энергетическое агентство (МЭА)24. C 2015 года реализуется программа расширения взаимодействия с быстро развивающимися экономиками, в рамках которой статус ассоциированных членов получили в том числе Китай и Индия. Наряду с увеличением от 40% до 75%25 удельной доли стран МЭА в глобальном энергопотреблении выросла ее репрезентативность как выразителя интересов импортеров.

В первом приближении низкие цены на нефть имеют неоспоримые преимущества для потребителей. Однако при анализе на долгосрочную перспективу неразумно низкая цена26 на жидкое топливо угрожает стабильности отрасли, имеющей критическое значение для мировой экономики. Возникающее недофинансирование на определенном этапе влечет за собой прекращение разработки новых месторождений и превышение спроса над предложением, что несет риск ценового всплеска27.

По оценкам МЭА, даже при том что спрос в 2020 году упадет до рекордно низких отметок, нефтяным компаниям придется продолжать инвестировать в развитие, чтобы компенсировать снижение естественной добычи и обеспечить дальнейшей рост28. В этой связи Агентство прогнозирует, что до конца года сокращение капитальных расходов компаний, занимающихся разведкой и добычей, составит около 32%. Кроме того, масштабное недофинансирование неминуемо снизит возможности нефтедобытчиков развивать технологии, необходимые для перехода на экологически чистую энергию.

Таким образом, основные потребители, в свою очередь, также заинтересованы в стабильности и предсказуемости международных нефтяных рынков. Обратной стороной резкого повышения доступности нефти с большой долей вероятности будет отбрасывание назад планов по осуществлению энергоперехода и расширению внедрения возобновляемых источников энергии. В частности, продолжительное сохранение низких цен на «черное золото» может стать помехой для развития продвигаемых странами ОЭСР, главным образом Германией и Японией, водородных технологий в энергетике вплоть до заморозки так называемой водородной революции.

Указанные предположения подтверждаются уроками нефтяного кризиса 1973 года, когда сложилась прямо противоположная ситуация - рост котировок послужил избранию развитыми странами курса на снижение зависимости от нефтепотребления и на диверсификацию энергобаланса за счет ускоренного развития альтернативных видов энергии, в том числе атомной, увеличения импорта угля и сжиженного природного газа. Наиболее характерен пример Японии, которая приступила к имплементации разработанного правительством в 1971 году пакета непопулярных мер, предполагавшего крупные капиталовложения для перехода к наукоемкой промышленности. По признанию тогдашнего японского истеблишмента, «нефтяной шок» выступил катализатором быстрых перемен в национальной энергетике.

«Большая сделка»

В свете пандемии COVID-19, которая приобрела планетарный масштаб, в конце марта открылся исторический шанс для отказа от конфронтации и коллективного пересмотра подходов к регулированию рынков нефти. Началу реализации этого сценария способствовали методы экономической дипломатии, в том числе многосторонней.

В начале апреля основные производители договорились о проведении министерского заседания в формате «ОПЕК-плюс», одновременно согласившись с предложением ключевых стран-потребителей в лице МЭА совместно работать в рамках «Группы двадцати» для смягчения воздействия кризиса на стабильность рынка. Принято решение организовать внеочередную встречу профильных министров «двадцатки»29.

Заседание «ОПЕК-плюс» 9 апреля проходило в беспрецедентном формате - помимо 23 стран-участниц, еще семь стран - Аргентина, Египет, Индонезия, Колумбия, Норвегия, Тринидад и Тобаго, а также Эквадор - выступили в качестве наблюдателей. Лидеры «ОПЕК-плюс» в лице России и Саудовской Аравии рассчитывали также на то, что новое соглашение в той или иной форме поддержат и другие «внешние» крупные игроки - Бразилия, Канада, США.

С учетом положений действующего в США антикартельного законодательства и отсутствия у федеральных властей полномочий по регулированию добычи30 администрация Д.Трампа заявила о политической поддержке новой международной сделки. США провели двусторонние переговоры с Мексикой, которая первоначально отказывалась сокращать добычу в согласованных на встрече масштабах, и взяли на себя часть обязательств южного соседа в рамках «ОПЕК-плюс». Таким образом, впервые в новейшей истории нефтяной отрасли официальный Вашингтон принял непосредственное участие в регулировании параметров мировой добычи. Американский президент де-факто выступил в роли медиатора, объединив усилия с лидерами России и Саудовской Аравии. Свидетельством уплотнения нефтяной кооперации «тройки» послужили состоявшиеся накануне и после заключения сделки несколько раундов телефонных переговоров на высшем уровне.

12 апреля было объявлено о вступлении в силу Декларации о сотрудничестве «ОПЕК-плюс»31, в рамках которой предусмотрено поэтапное добровольное ограничение ее участниками добычи нефти с начальным совокупным объемом 9,7 млн. баррелей в сутки32. Кроме того, достигнута договоренность в дальнейшем координировать шаги, необходимые для балансирования рынка. В Бразилии, Канаде, Норвегии и США заочно солидаризировались со сделкой, заявив о снижении добычи под влиянием рыночных факторов, но без принятия формальных обязательств, зафиксированных на «венской площадке». По расчетам экспертов, это позволит сократить «излишек» производства еще на 4-5 млн. баррелей в сутки.

Несмотря на то что, по оценке МЭА33, объявленные меры не принесут незамедлительных результатов в балансировании рынка, они помогут избежать худших проявлений кризиса в краткосрочной перспективе. Агентство приветствовало скоординированную работу «ОПЕК-плюс» и «Группы двадцати». Солидарность производителей и потребителей нашла отражение в заявлении министров энергетики «двадцатки», которые договорились о формировании целевой группы для осуществления совместного мониторинга рынка нефти.

От «нефтяных войн» к новому миру

«Большая сделка» в случае ее успешной реализации имеет шанс стать первым символом наступившего посткоронавирусного мирового порядка - его контуры авторитетные политологи и экономисты уже пытаются угадать.

По мнению российских экспертов, по итогам развернувшегося в марте-апреле нефтяного противостояния де-факто возник энергетический «треугольник» в составе России, США и Саудовской Аравии - комбинация, в принципе указывающая на возможность перспективы деидеологизированной и прагматичной дипломатии в глобальной политике34.

Судить о том, насколько сложившийся «триумвират» жизнеспособен, по всей видимости, можно будет только после окончания пандемии. Однако на данном этапе важно попытаться ответить на вопрос о том, может ли «большая сделка» при поддержке указанного формата стать предвестником устойчивого мира на нефтяных рынках.

В Саудовской Аравии с 2016 года реализуется государственная программа «Видение-2030», предполагающая всеобъемлющую модернизацию и диверсификацию экономики. Срыв мартовской сделки «ОПЕК-плюс» и снижение котировок на системообразующий экспортный товар подсветили проблему бюджетного дефицита и поставили под вопрос реформенный курс правящей династии с учетом начавшейся ранее стагнации. В этом контексте напрашивается вывод о том, что на обозримую перспективу худой нефтяной мир для саудовской стороны лучше доброй ссоры.

В условиях глобальной чрезвычайной ситуации также подтвердилась нерелевантность краеугольного внешнеполитического принципа Белого дома - «мир с позиции силы». Стабильность нефтяного сектора занимает важное место среди ключевых установок президентства Д.Трампа, в период которого США должны окончательно закрепить за собой роль «великой энергетической державы». В преддверии ноябрьских выборов главы государства перед действующей администрацией стоит задача не только поддержать нефтяные компании и не допустить всплеска безработицы, но и избежать имиджевых потерь, сохранив энергетическую самодостаточность страны. Оказание влияния на конъюнктуру нефтяных рынков, от которой зависит будущее национальной энергетики, продолжит оставаться в числе приоритетов Вашингтона, как минимум, до конца года.

По оценке МИД России35, на фоне спада экономической активности в мире из-за пандемии коронавируса для нашей страны наибольшую угрозу представляет снижение цен и спроса на основные товарные позиции экспорта. Перед российской экономической дипломатией поставлена задача противодействовать попыткам использования политических инструментов с целью получения конкурентных экономических преимуществ. В данном контексте предполагается перенести акцент на международное сотрудничество и координацию усилий по ослаблению негативных последствий кризиса для глобальной экономики.

Россия последовательно выступает против недобросовестной конкуренции и нелегитимных односторонних санкций в международной энергетической сфере, в последние годы широко применяемых рядом западных стран. По словам министра иностранных дел Российской Федерации С.В.Лаврова, будущее не за этими методами торговых и прочих войн, а за сотрудничеством при отказе от диктата и угроз, от игр с «нулевой суммой». Только так, по мнению главы российского внешнеполитического ведомства, можно двигаться по пути поиска действительно устойчивых, а не сиюминутных, рассчитанных на некие внутриполитические события и электоральные циклы, решений глобальных проблем36.

Как представляется, именно реализация потенциала экономической дипломатии и связанных многосторонних механизмов, учитывающих позиции всех заинтересованных стран, может способствовать тому, чтобы в условиях меняющегося мирового порядка «нефтяное перемирие» в конечном итоге трансформировалось в долгосрочный и устойчивый мир.

1Статистический обзор мировой энергетики компании British Petroleum. 68-е изд., 2019.

2Статистический бюллетень ОПЕК - 2019 // URL: https://asb.opec.org/

3В настоящее время ОПЕК состоит из 13 стран: Алжир, Ангола, Венесуэла, Габон, Ирак, Иран, Конго, Кувейт, Ливия, Нигерия, ОАЭ, Саудовская Аравия, Экваториальная Гвинея. 1 января 2020 г. из состава организации вышел Эквадор (учитывается в статистике за предыдущие годы).

4Данные за 2018 г. // Статистический бюллетень ОПЕК - 2019.

5Там же.

6В 2018 г. доля ОПЕК составила 54% мирового экспорта // Статистический бюллетень ОПЕК - 2019.

7Там же.

8Там же.

9The Energy Policy and Conservation Act of 1975 (EPCA).

10Статистический бюллетень ОПЕК - 2019.

11U.S. Energy Information Administration (EIA).

12Статистические данные на сайте EIA // URL: https://www.eia.gov/

13По данным ЦДУ ТЭК // URL: http://www.cdu.ru/

14По состоянию на апрель 2020 г. формат «ОПЕК-плюс» включает в себя 13 государств ОПЕК, а также 10 стран-партнеров: Азербайджан, Бахрейн, Бруней, Казахстан, Малайзия, Мексика, Оман, Россия, Судан, Южный Судан.

15Россия участвует в министерских конференциях ОПЕК в качестве наблюдателя с 1998 г.

16Cohen Ariel. OPEC Is Dead, Long Live OPEC+. 29.06.2018 // Сайт Forbes // URL: https://www.forbes.com/sites/arielcohen/2018/06/29/opec-is-dead-long-live-opec/

17Корольков А.В. Как Бразилия проходит через «идеальный шторм» на рынке нефти. 15.04.2020 // URL: https://russiancouncil.ru/analytics-and-comments/analytics/kak-braziliya-prokhodit-cherez-idealnyy-shtorm-na-rynke-nefti/

18По материалам информационного агентства «РИА Новости» // URL: https://ria.ru/20200129/1563982355.html

19Корольков А.В. Указ. соч.

20Всемирная организация здравоохранения квалифицировала вспышку коронавирусной инфекции COVID-19 как пандемию 11 марта 2020 г.

21Доклад МЭА по нефти за апрель 2020 г. // URL: https://www.iea.org/reports/oil-market-report-april-2020

22Заявление министра энергетики А.В.Новака в ходе совещания Правительства Российской Федерации по экономическим вопросам 9 марта

2020 г. // URL: http://government.ru/news/39112/

23После объявления Эр-Риядом решения радикально нарастить поставки до 12,3 млн. баррелей в сутки Государственная корпорация «Saudi Aramco» начала продажи нефти со значительными скидками.

24МЭА основано в ноябре 1974 г. В настоящее время в него входят 30 стран ОЭСР. Статус ассоциированных членов имеют 8 стран: Бразилия, Индия, Индонезия, Китай, Марокко, Сингапур, Таиланд, ЮАР.

25По данным официального сайта МЭА // URL: https://www.iea.org/about/membership

26По мнению генерального директора ПАО «Газпром нефть» А.В.Дюкова, разумным уровнем, способным долгосрочно обеспечивать ценовую устойчивость, в настоящее время является 50 долларов за баррель // Коммерсантъ. №67. 14.04.2020 г.

27Такая оценка, в том числе, дана в ходе совещания президента с членами Правительства России 1 апреля 2020 г. // URL: http://kremlin.ru/events/president/news/63123

28Указ. доклад МЭА.

29Встреча состоялась 10 апреля 2020 г. в формате видеоконференции.

30В ряде штатов, например в Техасе, есть институты, имеющие полномочия по регулированию нефтяного рынка, но нет нормативных актов, согласно которым механизм мог бы работать в современных реалиях.

31URL: https://www.opec.org/opec_web/en/press_room/5891.htm

32Соглашение предполагает поэтапное сокращение добычи в течение двух лет с возможностью пересмотра условий в декабре 2021 г. На первом этапе - с 1 мая по 30 июня 2020 г. - предусмотрено снижение на 9,7 млн. баррелей в сутки. В последующие полгода - с 1 июля по 31 декабря 2020 г. - согласованный уровень снижения составляет 7,7 млн. баррелей в сутки. На третьем этапе - с 1 января 2021 г. по 30 апреля 2022 г. - показатель должен составить 5,8 млн. баррелей в сутки. При этом базовым является уровень добычи в октябре 2018 г., за исключением России и Саудовской Аравии, для которых исходный показатель для расчета - 11 млн. баррелей в сутки // URL: https://www.opec.org/opec_web/en/press_room/5891.htm

33Указ. доклад МЭА.

34Крамаренко А.М. Сделка ОПЕК+ по нефти: новая «тройка»? 15.04.2020 // Сайт журнала «Международная жизнь» // URL: https://interaffairs.ru/news/show/26019

35Интервью заместителя министра иностранных дел Российской Федерации А.А.Панкина информационному агентству «Интерфакс». 24.04.2020 // URL: https://www.interfax.ru/interview/705782

36Из выступления С.В.Лаврова в филиале МГИМО в Узбекистане. Ташкент, 16 января 2020 г. // URL: https://www.mid.ru/ru/foreign_policy/news/-/asset_publisher/cKNonkJE02Bw/content/id/3995547 https://www.mid.ru/web/guest/meropriyatiya_s_uchastiem_ministra/-/asset_publisher/xK1BhB2bUjd3/content/id/3995547