10:47 17.05.2019 •

10:47 17.05.2019 •

Фото: commons.wikimedia.org

Природный газ благодаря своей рентабельности, низкой эмиссии CO2 и положительным влиянием на экономику, в последние годы является самым быстрорастущим первичным источником энергии в мире. Политика ряда государств Азиатско-Тихоокеанского региона (АТР) по снижению выбросов углекислого газа, а также высокие темпы развития отраслей СПГ и судостроения способствовали становлению Австралии в качестве одной из лидирующих стран-экспортеров СПГ в глобальном масштабе. Остается наблюдать, как Австралия воплотит подобное преимущество на практике.

Рынок СПГ в Азиатско-Тихоокеанском регионе

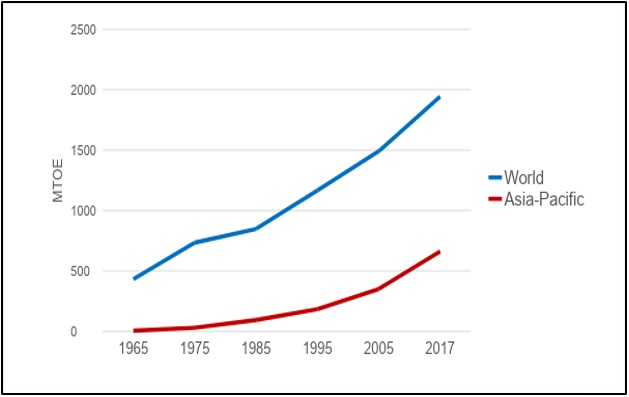

Соответствуя общемировой тенденции, доля природного газа в энергопотреблении стран АТР постепенно увеличивается, но он по-прежнему составляет небольшую долю в объеме энергопотребления государств региона. По прогнозам экспертов, значение природного газа в будущем только возрастет, в том числе из-за стремления понизить уровень выбросов углекислого газа.

Сравнение потребления природного газа в АТР и мире, а также его доля в потреблении региона.

Источник: составлено автором на основе BP Stats Review 2018

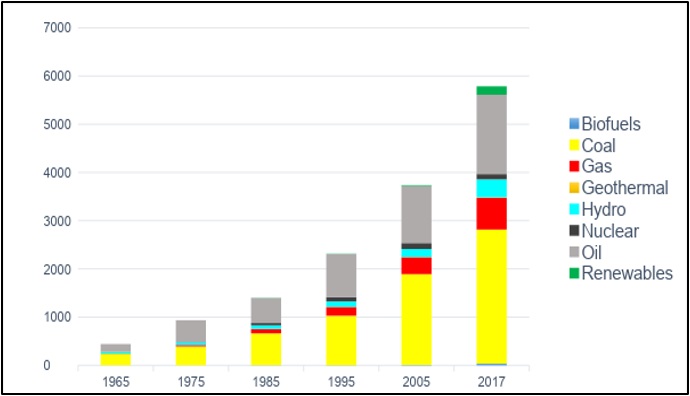

Несмотря на лидирующие позиции европейских и североамериканских государств в потреблении природного газа (поставляемого по трубопроводам), государства АТР находятся в иной и уникальной ситуации одновременно. Большая часть государств региона значительно удалена от сетей газовых трубопроводов, что делает его транспортировку подобным способом невыгодной. Это объясняет выбор государств региона в пользу СПГ. Согласно BP Energy Outlook 2019 edition[1], расширение поставок СПГ способствует росту объемы торговли природным газом в целом. Ожидается, что к 2040 году на СПГ будет приходиться более 15% от мирового спроса на природный газ, а объем торговли может достигнуть отметки 900 млрд. куб. м.[2]

Чем обусловлен рост спроса на природный газ в АТР? Во-первых, переход государств АТР с угля на природный газ поддерживает спрос на ресурс в промышленном производстве. Во-вторых, его задействование в энергетическом секторе можно объяснить возросшей потребностью стран в электроэнергии.

АТР остается ключевым рынком для импорта СПГ, но и сама структура импортных операций в регионе перекраивается: на главный план выходят Индия и КНР. Опять же, согласно ожиданиям, оба государства превзойдут традиционного лидера-импортера СПГ – Японию.

Справедливо будет утверждать, что последующий рост поставок СПГ зависит и от новых инвестиций в будущем. Так, в недавнем исследовании «Wood Mackenzie», упоминалось, что затраты на инфраструктурные проекты «составят более $200 млрд.» в период с 2019-2025 гг. Действительно, характер роста спроса на СПГ зависит от темпов создания необходимой инфраструктуры, что «является ключевым источником неопределенности в отношении перспектив будущих поставок СПГ». Но и в сфере СПГ не все столь оптимистично. В отрасли распространены случаи перерасхода средств и задержек сдачи проектов: «только 10% всех СПГ-проектов были построены в рамках запланированного бюджета, а 60% испытали задержки».[3]

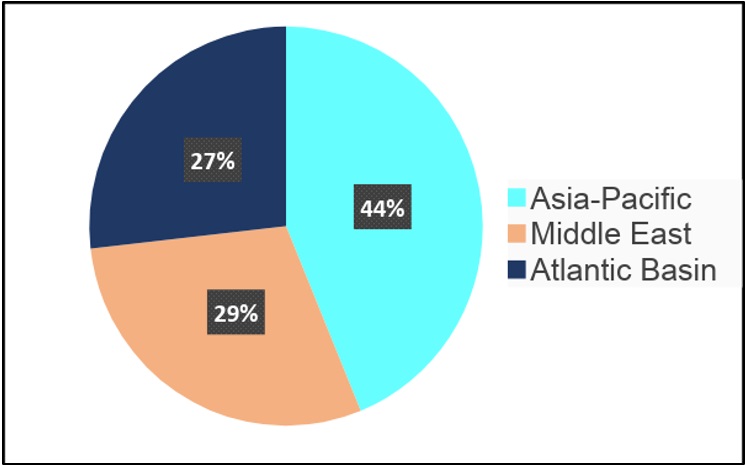

По данным Международной группы импортеров сжиженного природного газа (GIINLG[4]), в 2018 году рост рынка СПГ ускорился на 8%, а общий объем мирового импорта СПГ составил почти 314 млн. тонн[5], «что более чем в три раза превышает показатели 2000 г.». Как и год назад, большая часть поставок по-прежнему сосредоточена в АТР, где далеко не последнюю роль сыграл Китай.[6] Также государства АТР региона остаются крупнейшими потребителем СПГ с 137,5 млн. тонн или 43,8% от глобального рынка.[7]

Распределение потребления СПГ в мире

Источник: составлено автором на основе GIINGL Annual Report 2019

Австралия и отрасль СПГ

На грани превращения в крупнейшего экспортера СПГ находится и лидер Океании – Австралия. В 2016 году страна экспортировала ресурсов[8] на сумму более $140 млрд. (более половины годового экспортного объема).[9] Можно отметить и другие успешные моменты, ведь Австралия стала единственным государством АТР, увеличившим экспортные объемы в минувшем 2018 году (на 11 млн. тонн).[10] Государство юга Тихого океана стремится извлечь выгоду из перехода мировой экономики к «зеленой» модели роста с низким уровнем эмиссии CO2. В то же время, растущий спрос на природный газ в АТР поддерживает австралийский экспорт СПГ и урана – гласит Foreign Policy White Paper 2017.[11] При том что Катар остается крупнейшим мировым производителем СПГ с мощностью в 77 млн. тонн/год (24,5% мирового объема), Австралия приближается к схожим показателям с 67 млн. тонн/год.[12] Согласно приведенному ниже графику[13], шансы выступить в роли игроков, которые могут бросить вызов Катару на рынках АТР, есть как у Австралии, так и у России с США.

Источник: BP Energy Outlook 2019 edition

В частности, именно КНР, Япония, Индия и Южная Корея продолжают стимулировать спрос на СПГ. В 2018 году государства укрепили позиции АТР в качестве лидирующего региона-импортера сжиженного природного газа. По отчету GIINGL (2019), объем тихоокеанского импорта СПГ в минувшем году составил 238,6 млн. тонн.

Япония остается ведущим импортером в АТР с долей 82,5 млн тонн, за ней следует КНР с 54 млн. тонн. Рост спроса на СПГ в регионе в 2018 году вызвали поставки в КНР и Южную Корею (2 и 3 импортер СПГ в мире соответственно). Если с КНР ситуация понятна, то стоит объяснить причину увеличения импорта СПГ в Южную Корею (+16%)[14]. Эксперты дают следующий ответ: из отключения АЭС для технического обслуживания и новых ограничений на использование устаревших угольных электростанций Южной Корея нашла чистую замену в качестве природного газа.[15]

Ввиду вышеизложенных фактов, рост австралийского экспорта неудивителен. По оценкам EnergyQuest[16], выручка от экспорта СПГ в 2017-18 гг. для Австралии составила почти $31 млрд. (+38%). Помимо увеличения объемов экспорта, данное явление характеризуется и ростом цен на нефть, к которой привязаны цены на СПГ.

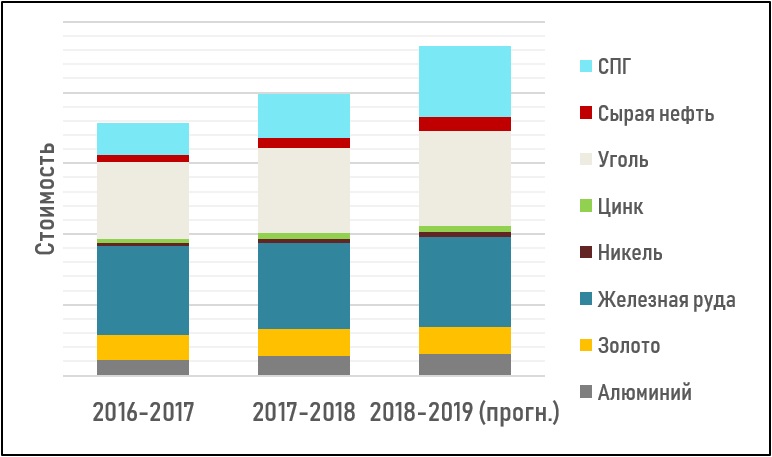

Австралийский экспорт природных ресурсов

Источник: составлено автором на основе DFAT Composition of Trade Australia 2017-2018

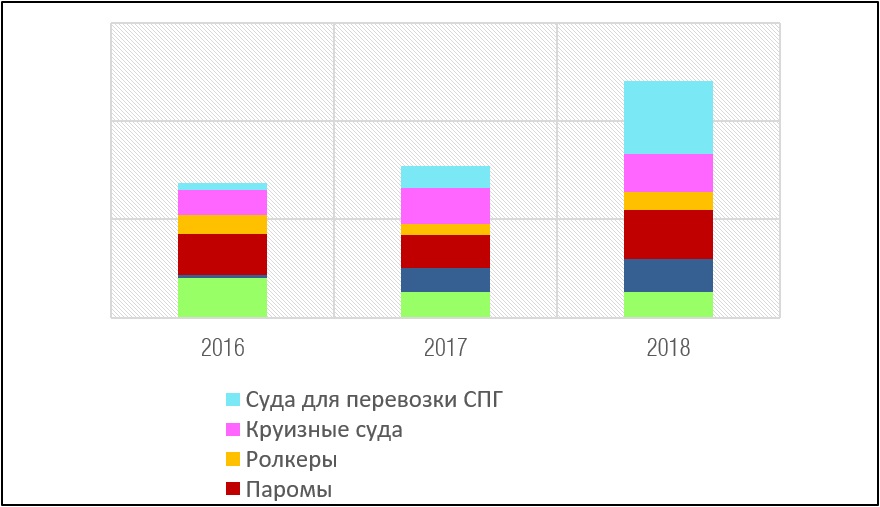

Связи Австралии и государствами АТР не ограничиваются поставками природного газа, тем более при существовании сегмента специализированных судов, где особый интерес экспортеров проявляется именно к трансферу СНГ[17] и СПГ. Южнокорейские верфи являются лидирующими в данной отрасли и даже получили абсолютно все мировые заказы в минувшем году.[18] Австралия здесь – не исключение, поэтому приобретает обрабатывающие платформы, суда для транспортировки СПГ и т.д. именно там.

Заказы на специализированные суда

Источник: составлено автором на основе BRS Group Shipping and Shipbuilding Markets Annual Report 2019

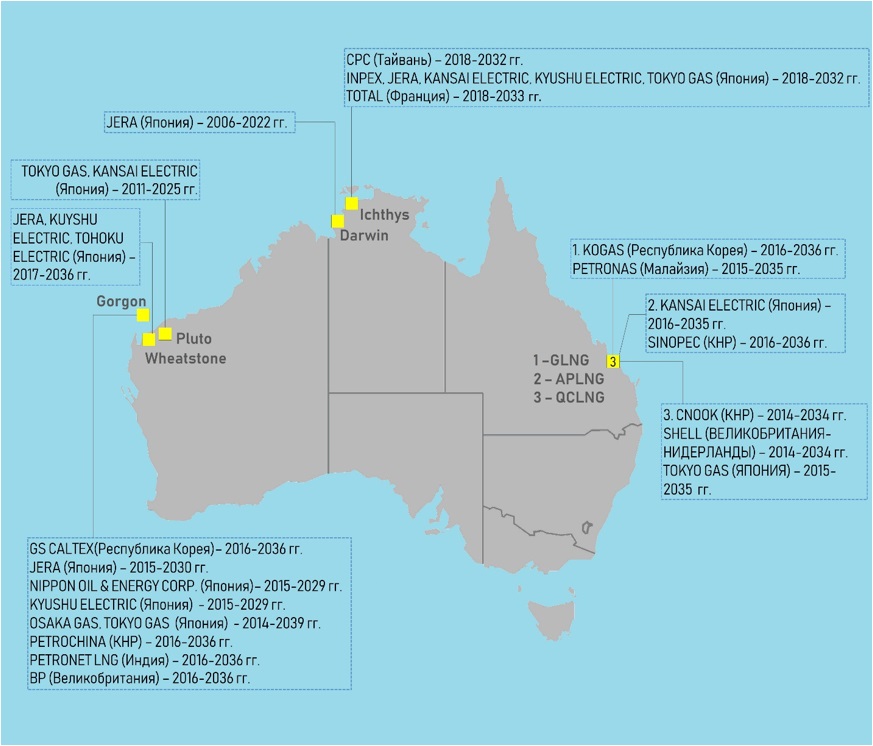

Другой одной отличительной чертой СПГ-проектов в Австралии являются долгосрочные контракты между экспортером и покупателями. Возможно, рост экспортных операций в 2019-2020 гг., будет поддерживаться масштабными СПГ-проектам, наращивающими производство.

Долгосрочные действующие контракты австралийских компаний с государствами АТР

Источник: составлено автором на основе GIINGL Annual Report 2019

Несмотря на становление Австралии как лидирующего экспортера СПГ, ею планируется наладить импорт голубого топлива. Причина кроется в недостатке источников поставок в южных штатах.По информации Reuters, в 2021-2022 гг. стартует реализация пяти проектов по импорту СПГ, что может сделать потребителей газа в Новом Южном Уэльсе, Виктории, Тасмании и т.д. конкурентами покупателей из АТР.[19]

Разумеется, сторонников у рассматриваемой инициативы гораздо больше. По их мнению, СПГ-терминалы станут дополнением в сети грузовых узлов СПГ, «особенно в периоды малого спроса в северном полушарии». Австралийский производитель СПГ Woodside Petroleum уже заявил, что газ для таких терминалов может поступать из самой Австралии, Соединенных Штатов, государств Юго-Восточной Азии и т.д. [20]

Говоря о прогнозах, касательно импортных операций Австралии, то ожидается их умеренный роста в течение последующих двух лет: в 2019 г. объем импортных операций вырастет на 3%, а в 2020 уже на 21%.

Необходимо подчеркнуть, что данная ситуация не вызывает удивления, ведь импорт СПГ государством, владеющим большими запасами природного газа, – не новое явление. Правительства Малайзии и Индонезии[21] уже позаботились о возможности своих ресурсных запасов удовлетворять растущий спрос на внутреннем рынке и выполнять экспортные обязательства в будущем, но и здесь не обошлось без опасений.

Источник: составлено автором на основе GIINGL Annual Report 2019

Эксперты обеспокоены ростом потребности во внутреннем использовании природного газа, что, по их мнению, может нанести урон экспортным контрактам на СПГ. Так или иначе, в случае Малайзии и Индонезии, транспортировка газа между островами «морем» имеет больше смысла, чем сетью трубопроводов.

Энергетическая дипломатия Австралии, видение экспертов

Как отмечает научный сотрудник Школы регулирования и глобального управления при Австралийском национальном университете (АНУ) Кристиан Дауни, Австралия уделяет недостаточно внимания концепции «энергетической дипломатии» и ее способности добиваться внешнеполитических целей более широкими средствами: «в последние десятилетия австралийская внешняя политика ограничивалась обеспечением экспорта ресурсов в АТР, за исключением периода с 1970-1980-е гг., когда Австралия настояла на создании сети ядерных гарантий в качестве предварительного условия для экспорта урана».[22] Австралийский ученый утверждает, что с учетом преобразований, происходящих на мировых энергетических рынках, «настало время начать политическую дискуссию в области энергетической дипломатии Австралии»[23]. Действительно, надзор за глобальной торговлей, финансовыми потоками и системой здравоохранения осуществляется крупными организациями (ВТО, ВОЗ, МВФ), но по сей день нет ни одной международной организации, управляющей глобальной энергетикой в подобных масштабах.[24] К. Дауни называет сложившуюся ситуацию «путаницей» неиерархических институтов, с различными целями, которые «лучше подходят для решения энергетических проблем XX века, а не вызовов XXI», а также считает, что «Группа двадцати»[25] «способна осуществить масштабную реформу энергетического управления в глобальных масштабах». [26]

Резюмируя всё вышеизложенное, следует признать, что австралийский экспорт сжиженного природного газа значительно возрастет в течение следующих лет. Австралии предстоит внимательно относиться к большой доле природных ресурсов в экспортном объеме страны, а также проводить мониторинг роста внутреннего потребления. Кроме того, южнотихоокеанскому государству желательно не оказаться втянутой в прогрессирующий торговый конфликт между США и КНР, ведь так выбор между стратегическим союзником (США) и главным торговым партнером может оказаться крайне непростым.

[2] Там же

[3] https://www.woodmac.com/news/editorial/global-lng-industry-200-billion-investment/

[4] GIIGNL - International Group of Liquefied Natural Gas Importers

[5] По сравнению с 2017, объем импорта увеличился на увеличившись на 23,9 млн.

[6] Как отмечалось ранее, решение правительства КНР по улучшению качества воздуха способствовали резкому очередному этапу увеличения импорта СПГ.

[8] Согласно австралийской Foreign Policy White Paper 2017, помимо СПГ, Австралия является крупнейшим экспортером угля в мире. По прогнозам, годовая выручка от экспорта энергоносителей в целом, к концу 2020 г., достигнет $114 млрд.

[10] В свою очередь, австралийские партнеры – Папуа-Новая Гвинея и Малайзия столкнулись с сокращением экспортных объемов из-за рядя проблем. Так, в Папуа-Новой Гвинее завод по производству СПГ не функционировал около двух месяцев после землетрясения, нанесшего ущерб части объектов проекта «PNG LNG». Малазийский экспорт был ограничен с января 2018 года из-за неполадок в трубопроводе, по которому природный газ поступал на заводской комплекс СПГ Бинтулу (Саравак) для переработки».

[12] GIINGL 2019 Annual Report.

[14] Там же.

[15] Там же.

[16] https://www.lngworldnews.com/energyquest-australias-lng-exports-near-60-mt-in-2017-2018/

[17] Сжиженный нефтяной газ (СНГ) – смесь пропана, нормального бутана, изобутана, пропилена, этана, этилена и других углеводородов. СНГ получают как продукт переработки нефти на нефтеперерабатывающих заводах или при добыче нефти и природного газа. // URL: https://neftegaz.ru/tech-library/energoresursy-toplivo/141734-szhizhennyy-uglevodorodnyy-gaz-sug-szhizhennyy-neftyanoy-gaz-sng/

[18] BRS Group SHIPPING AND SHIPBUILDING MARKETS Annual Report 2019 // URL: https://www.brsbrokers.com/BRS-Review-2019.pdf

[20] Там же

[21] Малайзия и Индонезия – 3-й и 5-й по величине производители СПГ

[22] Downie C., «Australian Energy Diplomacy», Australian Journal Of International Affairs, 2019 – 7 pp.

[23] Там же

[24] Здесь К. Дауни в качестве примера рассматривает Международное энергетическое агентство (IEA), где не представлен ряд государств с высоким уровнем потребления энергии (КНР, Индия, Бразилия).

[25] В Группу двадцати входят Аргентина, Австралия, Бразилия, Канада, КНР, Франция, Германия, Индия, Индонезия, Италия, Япония, Республика Корея, Мексика, Россия, Саудовская Аравия, ЮАР, Турция, Великобритания, США и Европейский Союз.

[26] По мнению австралийского ученого, Австралии следует воплощать на площадке G20 инициативы по «улучшению координации между институтами, для обеспечения большей согласованности с международной энергетической архитектурой».

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs

Подписывайтесь на наш канал в мессенджере MAX