22:13 04.03.2016 • Майкл Снайдер и Вольф Рихтер, США

22:13 04.03.2016 • Майкл Снайдер и Вольф Рихтер, США

1. Рецессия 2016 г.: некоторые штаты уже фиксируют очень сильный экономический спад

Вам известно, что некоторые североамериканские штаты уже официально зафиксировали экономический спад? Во всем мире экономическая активность постепенно замедляется, а в нашей стране некоторые регионы уже ощущают «экономическую» боль. В частности, страдает любой из штатов, экономика которого очень сильно зависит от топливно-энергетического комплекса. В первые годы после последней рецессии 2008 г. топливно-энергетический комплекс был локомотивом роста экономики США и хорошим источником высокооплачиваемых рабочих мест, однако сегодня ситуация полностью противоположная: по всей стране банкротятся энергетические компании, происходит сокращение тысяч и тысяч рабочих мест. Воскресным вечером, 21 февраля, информационная служба Bloomberg опубликовала статью под названием «Список североамериканских штатов, для которых рецессия уже реальность». Ниже приводится фрагмент из данной статьи:

«По мере «сжатия» экономики растут шансы первого с 2009 г. общенационального обрушения экономики, а в государственных «карманах» «позвякивает» уже не так громко. Четыре штата — Аляска, Северная Дакота, Западная Вирджиния и Вайоминг — уже находятся в состоянии рецессии, а еще три штата на пороге сползания в рецессию, если судить по индексам экономической активности штатов, которые отслеживает аналитический центр рейтингового агентства Moody’s»

Этими тремя штатами, столкнувшимися с «риском долгосрочного экономического спада», являются Луизиана, Нью-Мексико и Оклахома. У всех вышеуказанных семи штатов есть одна общая черта: они сильно зависят от ситуации в топливно-энергетическом комплексе. В прошлом году, 67 нефте- и газодобывающих американских компаний подали заявки о признании их банкротами, при этом страна потеряла приблизительно 130 тыс. хорошо оплачиваемых рабочих мест в топливно-энергетическом комплексе. Если цены на нефть не продемонстрируют восходящий разворот, прошлогоднее банкротство и сокращение рабочих мест может быть только началом еще более масштабных процессов. Уже приходят сообщения, что 35% всех нефтяных и газовых операторов по всему миру столкнулись с риском объявления банкротства – это запредельный показатель; при этом финансовые учреждения, которые оказывали монетарную поддержку нефтяным и газовым компаниям, начинают сильно нервничать. Разумеется, если на Ближнем Востоке внезапно разразится Третья мировая война (а это может произойти буквально в любую минуту), положение нефтегазовых компаний резко улучшится. Тем не менее, в настоящий момент прогноз для топливно-энергетического комплекса остаётся весьма удручающим. Необходимо также помнить и о том, что проблемы экономики США не ограничиваются ситуацией в энергетической отрасли. По данным телеканала CNBC, доходы корпоративного сектора в США снижаются три квартала подряд (впервые с момента последней рецессии 2008 г.):

«Индекс S&P 500 предоставил информацию о 87% компаний, включенных в его корзину, согласно которой в четвертом квартале 2015 г. совокупные смешанные доходы продемонстрировали снижение на 3,6%, сообщает агентство FactSet. Если предположить, что такая динамика сохраниться, это будет означать первое с 2009 г. сокращение доходов в течение трех кварталов подряд. При этом будущее не сулит ничего радостного. Теперь агентство FactSet предполагает, что в первом квартале

2016 г. снижение доходов составит 6,9%: спад поразительный, если учесть, что в сентябре 2015 г. прогнозы были о росте доходов в размере 4,8%»

По мере снижения доходов корпоративного сектора наблюдается рост числа увольнений сотрудников. Только на днях стало известно, что по данным агентства Challenger, Gray & Christmas в январе количество сокращений рабочих мест в США взлетело на 218% по сравнению с аналогичным показателем месяцем ранее. Ситуация все больше начинает походить на ту, которую мы все пережили в 2008 г. (когда разразилась «Великая Рецессия» – здесь и далее прим. пер.), и я убежден, что со временем найти работу в США будет значительно сложнее. Ниже указана порция экономической статистики, подтверждающей, что США движутся к масштабному замедлению экономики:

–В декабре объем экспорта снизился на 7% в годовом исчислении;

–Обрабатывающая промышленность демонстрирует спад 4-й месяц подряд;

– Объем производственных заказов демонстрирует спад 14-й месяц подряд;

– Индекс ресторанной активности упал до минимума 2008 г.;

– В январе объем заказов большегрузных тягачей с прицепом («автопоездов») упал на 48% в годовом исчислении;

Тем не менее, ведущие федеральные и корпоративные СМИ пытаются убедить нас всех в том, что все будет просто замечательно. 22 февраля, телеканал CNN на своем Интернет-сайте опубликовал статью под названием «Ралли на рынках снижают риск рецессии в США», а издание Wall Street Journal напечатало статью под названием «Экономика США в отличной форме», которая привлекла внимание огромного числа читателей. Что ж, если экономика США в такой отличной форме, тогда почему некоторые из крупнейших сетей розничной торговли закрывают по всей стране магазины, и происходит это с головокружительной скоростью. Ниже указан перечь магазинов, подлежащих закрытию, о чем упоминалось в предыдущих материалах:

-Сеть супермаркетов Wal-Mart закрывает 269 магазинов, включая 154 в США;

-Сеть розничных магазинов K-Mart в ближайшие несколько месяцев закроет более 20 магазинов;

-Сеть средних супермаркетов J.C. Penney закроет еще 47 торговых точек (и это после того, как в 2015 г. было закрыто в целом 40 магазинов).

-Руководство сети розничной торговли Macy’s приняло решение о закрытии еще 36 магазинов и увольнении приблизительно 2500 сотрудников.

-Сеть розничных магазинов одежды и сопутствующих аксессуаров The Gap в процессе закрытия 175 магазинов в странах Северной Америки.

- Сеть розничных магазинов одежды и сопутствующих аксессуаров Aeropostale в процессе закрытия 84 магазинов в США;

- Руководство сети розничных магазинов одежды и сопутствующих аксессуаров Finish Line заявило, что в ближайшие годы будут закрыты 150 магазинов.

- Компания Sears, управляющая несколькими международными сетями розничной торговли, в прошлом году закрыла приблизительно 600 магазинов, при этом объем продаж в работающих магазинах стремительно снижается. В настоящий момент в мегаполисах типа Нью-Йорк, Вашингтон или Сан-Франциско (или в любом другом месте, откуда федеральные и корпоративные «репортеры» пишут свои материалы) все, возможно, и выглядит хорошо; однако для простых американцев «одноэтажной Америки», занятых в реальном секторе экономики и живущих в реальном мире, негативные последствия нынешнего спада экономики ощущаются все сильнее и сильнее. Вот еще фрагмент материала от агентства Bloomberg:

«48-летнему Дейлу Оксли, возглавляющему строительную компанию в Западной Вирджинии, можно не рассказывать о таящей в себе угрозу растущей вероятности рецессии в США заявления; для него рецессия уже началась: «Всем придется затянуть пояса. Ближайшие два-три года будут тяжелыми»

К сожалению, трудолюбивые американцы, работающие в поте лица, такие как Дейл Оксли – это лишь вершина айсберга. Мы вошли в период длительного спада экономики, еще более тяжелого, чем рецессия 2008 г. При этом все это может измениться в один момент, если Саудовская Аравия и Турция «слетят с катушек» и решатся на вторжение в Сирию. Если это все же произойдет, это будет спичка, от которой полыхнет пламя Третьей мировой войны, а вместе с этим произойдет полное обрушение глобальной финансовой системы.

II. Сегодня ситуация еще хуже, чем в 2008 г., когда обанкротился банк Lehman Brothers; при этом сегодня аналогичную ситуацию пытаются «сдержать»

«Проблемность» по облигациям разрослась до условий финансового кризиса

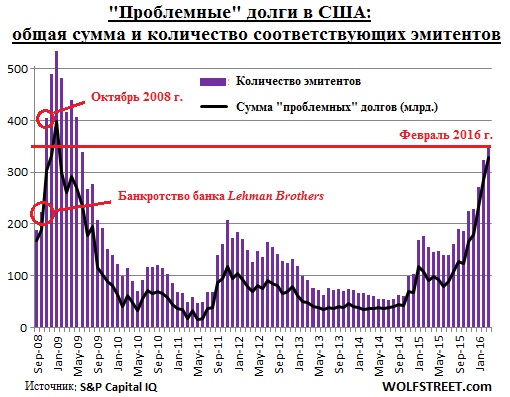

Как сообщает агентство S&P Capital IQ, объем «токсичных» облигаций корпоративного сектора США, которые эвфемистически называют «проблемными» долгами, за один только февраль взлетел на 15% и составляет теперь 327,8 млрд. долларов (рост на 265% в годовом исчислении). В феврале количество американских компаний, включенных в корзину индекса S&P и имеющих «проблемные» долги, выросло до 353, что составляет на 9% в месячном и 128% в годовом исчислении. Последний раз объем «проблемных» долгов достигал таких максимумов в ноябре 2008 г., а последний раз, когда таких максимумов достигало количество «проблемных» эмитентов, было в октябре 2008 г. (справочно: инвестиционный банк Lehman Brothers объявил о своем банкротстве в сентябре 2008 г.). По данным ресурса «Монитор «проблемных» долгов», публикуемого агентством S&P Capital IQ, доходность этих «проблемных» «мусорных» облигаций выше доходности казначейских облигаций США как минимум на 10 процентных пунктов. Если представить ситуацию с «проблемными» долгами в виде графика, то это будет иметь следующий вид:

Легенда:

- Черная линия на графике: катастрофа, измеряемая в млрд. долларов;

- Фиолетовые столбцы: количество «проблемных» эмитентов.

В феврале публикуемый рейтинговым агентством Standard & Poor’s коэффициент «проблемности» (мусорных) долгов в США, аккумулированных компаниями, вырос до 33,9 (аналогичный показатель в январе составлял 29,6); в целом коэффициент «проблемности» (мусорных) долгов в США растет уже 9 месяцев подряд, а в годовом исчислении вырос в три раза! Данный коэффициент достиг максимума июля 2009 г., когда опускался с вершины «Финансового кризиса». Однако самая жуткая часть этой «сказочки» еще впереди: в далеком сентябре 2008 г., еще до того, как в данный коэффициент были включены сведения о банкротстве банка Lehman Brothers (но при этом «Финансовый кризис» уже демонстрировал сильный импульс), а котировки акций двигались разнонаправленно со страшной динамикой, а осторожные граждане, гуляя по тротуару, уже стали носить каски, коэффициент «проблемности» долгов был всего лишь 28,9. Эта ситуация наглядно представлена на следующем графике:

Коэффициент «проблемности» долгов измеряет масштаб риска, заложенного в цену облигаций: в отчете рейтингового агентства Standard & Poor’s отмечается, что рост коэффициента «традиционно указывает на увеличение числа дефолтов». Здесь важно отметить, что обвал происходит не только с котировками облигаций нефтегазовых и горнодобывающих компаний: из 607 случаев «проблемных» облигаций, учитываемых вышеуказанным коэффициентом, на нефтегазовые облигации приходится лишь 172 случая или 28% от общего количества, а на горнодобывающие облигации – 80 случаев или 13%. Остальные 59% случаев «проблемных» облигаций распределены между целым рядом других секторов. Агентство S&P Capital IQ называет это «эффектом домино». «Эффект домино» «заразил» «весь спектр спекулятивных облигаций». В отношении совокупного долга третьим «проблемным» сектором является сфера телекоммуникаций: агентство S&P зафиксировало 31 случай, а размер «проблемных» долгов этой сферы составляет 33,5 млрд. долларов; далее следует сфера коммунальных услуг: 37 зафиксированных случаев, при этом всего лишь за один месяц размер «проблемных» долгов вырос на 58% (в настоящий момент сумма составляет 32,5 млрд. долларов). Ниже указана таблица восьми «лидеров» по количеству «проблемных» долгов (в скобках указано количество компаний данной сферы или сектора, имеющих «проблемные» долги):

|

Отрасль промышленности |

Размер |

|

Нефтегазовая промышленность (172 компании) |

94,5 |

|

Горнодобывающая и металлургическая промышленность (80 компаний) |

43,5 |

|

Сфера телекоммуникаций (31 компаний) |

33,5 |

|

Сфера коммунальных услуг (58 компаний) |

32,5 |

|

Масс-медиа и индустрия развлечений (46 компаний) |

26,1 |

|

Высокотехнологический сектор (27 компаний) |

14,6 |

|

Розничная торговля/рестораны (31 компания) |

12,8 |

|

Производство химикатов, сфера упаковки и экологических услуг (22 компании) |

12,2 |

Ниже приводится перечень компаний с наибольшим размером «проблемных» долгов, взятых из пяти наиболее пострадавших секторов экономики США:

Нефтегазовая промышленность: газовый оператор Chesapeake Energy имеет «проблемных» долгов на сумму 6,4 млрд. долларов, нефтегазовый оператор LINN Energy – на сумму 6,9 млрд. долларов, а нефтегазовая компания Continental Resources – на сумму 4,1 млрд долларов.

Горнодобывающая промышленность: три подразделения производителя меди Freeport-McMoRan имеют «проблемных» долгов на сумму 15,8 млрд, долларов, крупнейшая угольная компания Peabody Energy – на сумму 4,8 млрд. долларов, а железорудный оператор Cliffs Natural Resources – на сумму 2,9 млрд. долларов.

Сфера телекоммуникации: три подразделения телекоммуникационной компании Sprint имеют «проблемных» долгов на сумму 20,8 млрд. долларов, а телефонная компания Frontier – на сумму 5,5 млрд. долларов.

Коммунальная сфера: крупная энергетическая компания NRG Energy имеет «проблемных» долгов на сумму 4,4 млрд. долларов логистическая компания Targa Resources – на сумму 3,7 млрд. долларов; энергетическая компания Talen Energy Supply – на сумму 2,6 млрд. долларов.

Масс-медиа и индустрия развлечений: компания iHeartCommunications, предоставляющая услуга масс-меди, имеет «проблемных» долгов на сумму 8,7 млрд. долларов; два подразделения компании Scientific Games, специализирующейся в области развлечений, имеют «проблемных» долгов на сумму 3,2 млрд. долларов; крупнейшая рекламная компания Clear Channel Worldwide – на сумму 2,2 млрд. долларов.

Когда объявляется дефолт по «проблемным» облигациям, держателям облигаций не стоит ожидать существенного восстановления процента или суммы основного долга (принципала): 76% всех компаний, имеющих «проблемные» долги, или не имеют обеспечения или входят в более крупные субъекты экономической деятельности, а их притязания на данные активы не интересуют обеспеченных кредиторов; 47% всех компаний, имеющих «проблемные» долги, характеризуются рейтинговым агентством S&P как участники рынка, у которых рейтинг возмещения долга после дефолта минимальный – «5» или «6» (это означает «лишь незначительное или недостаточное возмещение долга после дефолта»). Таким образом, сегодня «проблемность» «мусорных облигаций» хуже, чем, когда банк Lehman Brothers подал заявку о признании себя банкротом; это также предполагает еще большее число дефолтов, чем было тогда, в 2008-2009 гг.; сегодня «проблемность» интересна по ряду причин.

Сегодня никто еще пока не паникует: ФРС говорит о повышении ставок, нет никаких признаков очередного раунда количественного смягчения, основная «Тройка» фондовых индексов США (Nasdaq, Dow Jones и S&P500), хоть и падает, но все же не обрушается – все это создает впечатление зловещей тишины. Отчасти эта зловещая тишина вызвана распространенным и разрекламированным предположением, что каким-то образом все можно будет «сдержать», что пострадают лишь нефтегазовая и горнодобывающая промышленности. И тем не менее, под этим увядающим лоском уже все разбито вдребезги. Упомянутые «мусорные» облигации – это предвестники. Сотни акций, сокрытых в названиях упомянутой «Тройки» индексов, уже обрушились, а «эффект домино» творит чудеса. Именно так и происходит, когда надутый центральным банком мега-кредитный пузырь предоставлен самому себе и начинает схлопыватья снизу-вверх.

«Эффект домино» распространяется все дальше и дальше.

Источники:

Публикацию и комментарий подготовил Михаил Бакалинский, кандидат филологических наук, доктор философии, независимый международный обозреватель

Как писал классик, «Теория, мой друг, суха, но зеленеет жизни древо». Любая конструктивная критика всегда должна подкрепляться фактическими примерами, иначе она превратится в демагогию с определенной политической функцией. Предыдущие материалы этой рубрики были посвящены критическому анализу неолиберальной экономической системы и ее пагубному влиянию на экономику США, а также угрозу, которую она представляет экономике России. Традиционно анализ экономической ситуации в отдельно взятой стране проводится на основе фундаментальных показателей, другими словами, с использованием макроэкономической статистики. Однако макроэкономическая статистика, особенно официальная, представляет собой своего рода «среднюю температуру по больнице», которая часто не учитывает «местные реалии», связанные с неравномерным развитием регионов страны; кроме того, очень часто макроэкономическая статистика, особенно официальная, «запаздывает» или, как говорят в неолиберальных кругах, «выходит с лагом», что особенно характерно в период повышенной нестабильности, в котором в настоящий момент пребывает мировая экономика. В этой связи актуальность приобретает микроэкономическая статистика, другими словами, «информация с мест», как отмечают в научных кругах. Поэтому с целью иллюстрирования системного кризиса неолиберальной экономической модели вниманию читателей предлагается срез микроэкономической статистики из разных сфер экономики США, предоставленный ресурсами, не преследующими какого-либо экономического интереса и не выполняющими политическую (агитационно-пропагандистскую) функцию, а ставящими себе целью показать реальную ситуацию в «ведущей экономике мира».

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs