Провозглашенная Президентом Д.Трампом «новая экономическая политика», получившая официальное оформление в выступлении главы Белого дома перед обеими палатами Конгресса 5 марта этого года, в качестве одной из основных задач ставит максимально возможное снижение хронического внешнеторгового дефицита США, серьезно деформирующего всю конструкцию американской экономики и являющегося одной из причин растущего государственного долга страны.

Хотя задача сокращения торгового дефицита сама по себе очень понятная как на уровне экспертного сообщества, так и рядового обывателя, хорошо представляющих, что торговые войны - это уходящая в историю архаика, тем не менее этот демарш с удвоением новой американской администрацией пошлин в отношении импорта из Китая буквально взбудоражил бизнес-сообщества по всему миру, переместившись в передовицы ведущих мировых СМИ. Поэтому перед тем как перейти к анализу складывающейся ситуации, следует осветить теоретическую сторону этого вопроса и немного порассуждать на тему экспорта, поскольку в экономической литературе его зачастую преподносят как некое благо для страны, а импорт позиционируют как что-то негативное. Отсюда принято считать, что страны с положительным торговым сальдо экономически более устойчивы, а с отрицательным - балансируют на грани потери долговой устойчивости. Попробуем разобраться, так ли это на самом деле и как обстоят с этим дела в Китае.

Безусловно, экспорт и валютная выручка от него нужны в первую очередь странам, не располагающим углеводородами и другим сырьем, необходимым для функционирования национальной экономики и обеспечения жизнедеятельности населения. Именно за счет валютных поступлений от экспорта на мировом рынке приобретаются указанные виды сырья, а также погашается внешний долг стран-дебиторов. Но выполнив эту свою основную функцию, дальше экспортный товар, покинув «родную» экономическую зону, выпадает из национального воспроизводственного процесса, а поступающая в страну валютная выручка (в случае с Китаем - излишняя) запускает национальный печатный станок для эмиссии местной валюты и выкупа у экспортеров этой самой валютной выручки. То есть страна поставляет на экспорт реальный производственный или потребительский товар, а взамен получает его денежный эквивалент в виде записей на валютных счетах в «Бэнк ов Америка», который еще следует «пристроить».

Что же касается импорта, особенно производственного, то он более важен в плане осуществления бесперебойного функционирования национального воспроизводственного процесса, и именно сбой в импортных цепочках поставок наиболее опасен для экономики. Иными словами, при импорте все происходит как бы наоборот: из страны уходит виртуальный актив в виде валюты, а приходит реальный производственный или потребительский актив, обеспечивающий жизнедеятельность населения и воспроизводство реального продукта. И хотя Китай - это страна с солидным профицитом торгового баланса, тем не менее поступающую в страну излишнюю экспортную выручку приходится выкупать за юани, инвестировать в производственные активы в Африке либо в американские казначейские облигации.

Поднаторевшая в вопросах торговой войны и обкатавшая еще в прошлый срок президентства инструмент повышения импортных тарифов на продукцию из Китая, администрация Трампа в этот раз пошла еще дальше, направив тарифное оружие на своих партнеров по Североамериканской зоне свободной торговли (NAFTA) - Канаду и Мексику, хотя здесь Вашингтон преследует несколько иные цели, связанные с незаконной миграцией из Мексики и «иждивенческими настроениями» Канады в торговле с США (дефицит торгового баланса США с Канадой составил в 2024 г. 63 млрд долл. США).

При этом озвучиваемая администрацией логика по выправлению ситуации с внешнеторговым балансом довольна проста для понимания и сводится к тому, что высокие цены на зарубежную продукцию в связи с повышением импортных тарифов приведут к уменьшению доли импортной продукции на американском рынке и ее замещению американскими товарами, что создаст новые рабочие места и снизит безработицу в стране, параллельно расширив налоговую базу. То есть импортозамещение по-американски. Это, как полагают в Белом доме, поможет решить и главную проблему американской экономики за последние два десятилетия - растущего государственного долга, превысившего ВВП США в 2024 году на 5 трлн долларов.

Не оспаривая в целом важность такого макроэкономического показателя, как сальдо внешнеторгового баланса, в преодолении кризисных моментов в американской экономике и решающую роль тарифного инструмента в обеспечении сбалансированности счета текущих операций, постараемся разобраться, так ли все однозначно в этом вопросе и может ли простое увеличение импортных тарифов оперативно решить поставленные новой администрацией США задачи? Поскольку острие тарифного оружия администрации Трампа направлено в основном против Китая (импортная пошлина на китайскую продукцию составила 54%), для которого американский рынок является вторым - после рынка ЕС - по емкости, но первым по обороту товаров и услуг, параллельно проанализируем экспортный сегмент китайской экономики, а точнее - специфику ценообразования в нем, чтобы выяснить, насколько она, экономика КНР, уязвима от радикальной смены тарифной политики одним из своих крупнейших торговых партнеров.

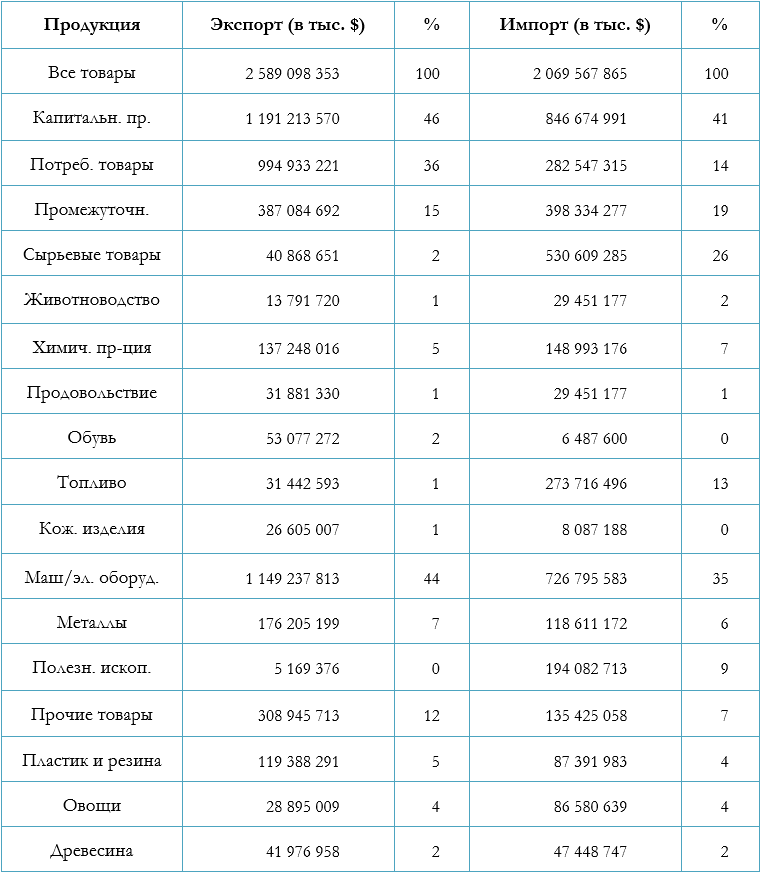

Для начала отметим, что позиционировать китайскую экономику как экспортно ориентированную, в полном смысле этого слова, не совсем правильно, несмотря на значительную долю экспорта в ВВП Поднебесной. Для этого рассмотрим таблицу внешнеторгового оборота КНР, например, за 2020 год с разбивкой по типу поставляемой и закупаемой продукции и по ее отраслевой принадлежности. Заранее оговоримся, что, хотя 2020 год с учетом фактора COVID-19 не самый характерный с точки зрения объема показателей, тем не менее наблюдаемый в последнее время тренд в развитии внешней торговли Китая в нем выдержан, правда, и в несколько измененном виде.

Таблица 1

Структура и объем внешней торговли КНР за 2020 г.

Источник: World Integrated Trade Solutions.

Источник: World Integrated Trade Solutions.

Итак, первый вывод, который напрашивается, глядя на показатели Таблицы 1, заключается в том, что доля чистого экспорта в ВВП Китая (именно чистый экспорт, т. е. экспорт минус импорт - а не экспорт вообще - является одним из четырех составляющих ВВП) не так уж велика и составляла в 2020 году 519 млрд долларов США. Согласимся, что для экономики КНР с объемом на тот момент 14,6 трлн долларов США это не так уж много (примерно 3,5%). Происходит это потому, что в китайском экспорте, который уже значительно диверсифицирован по сравнению с периодом начала китайских реформ, традиционно высока доля импортного компонента. Например, в эпоху появления айфонов - в начале нулевых - этот мобильный телефонный аппарат китайской сборки стоил в США примерно 500 долларов, из которых доля добавленной (Китаем) стоимости была примерно десять долларов. Это тот самый случай, когда нас интересует не продукция «Made in China», а таковая «Made by China». Иными словами, чтобы произвести айфон и продать его в США за 500 долларов, Китай импортировал его узлы на сумму, условно говоря, 490 долларов США. Однако в статистических отчетах в графе экспорт КНР в США указывалось 500 долларов, то есть вся стоимость экспортируемого айфона без разбивки на импортный компонент и добавленную в Китае стоимость.

Еще в начале нулевых годов власти США в лице тогдашнего главы американского Департамента казначейства Генри Полсона (бывшего руководителя крупнейшего инвестиционного банка «Goldman Sachs», при котором в Америке вспыхнул ипотечный кризис) обращали внимание ведомств экономического блока правительства КНР на искусственно занижаемый ими курс юаня к доллару в целях еще большего завоевания американского рынка. Обычно США это делали на ежегодных заседаниях Американо-китайского стратегического и экономического диалога (СЭД), который поочередно проводился в столицах стран-участниц.

Данный упрек США, который делался - начиная с нулевых годов - всеми американскими администрациями независимо от партийной принадлежности, имеет место быть по сей день, и он не совсем корректен, поскольку основывается на классическом посыле, когда экспортная продукция максимально локализована в производящей ее стране с высокой долей национальной добавленной стоимости. Но с учетом наблюдаемой сегодня глобализации производство экспортного товара не может на 100% быть локализовано в одной стране. Так, в ряде стран Юго-Восточной Азии с экспортно ориентированной экономикой, например в Сингапуре, экспорт по стоимости даже превосходит ВВП страны, поскольку он по большей части является продуктом реэкспорта импортированной из-за рубежа продукции. Учитывая вышеуказанную стоимостную структуру китайского экспорта в США, с ослаблением национальной валюты экспорт дешевеет, но одновременно дорожает импорт, который с учетом его высокой доли в национальном экспортном продукте нивелирует преимущество от удешевления экспорта под воздействием девальвации национальной валюты.

Поэтому администрация Трампа, подняв на 44 процентных пункта пошлину на импортную продукцию из Китая и доведя ее до 54%, одновременно - и в большей степени - накажет страны, откуда КНР «аутсорсит» сборочные компоненты своего экспорта, и в первую очередь из таких стран и экономик, как Тайвань, Малайзия, Индонезия. Если же вдобавок к этому США продолжат давление на власти Китая, требуя отказаться от политики слабого юаня, то усиливающаяся китайская валюта сделает «аутсорсинг» из упомянутых стран и экономик и, соответственно, китайский экспорт в США еще дешевле (соотношение валют азиатских стран к юаню пересчитывается по кросс-курсу через американский доллар). Иными словами, тарифная политика Трампа может привести к противоположному результату по номенклатуре традиционного китайского экспорта в США.

Однако структура китайского экспорта в США с момента запуска в начале 1980-х годов реформ в Поднебесной претерпела значительные изменения. Посмотрим, как обстоят дела сейчас, поскольку в 2017 году именно администрация Трампа, озаботившись проблемой высокого дефицита торгового баланса с Китаем, инициировала торговые ограничения в отношении ввоза в страну китайской продукции. Хотя справедливости ради следует отметить, что растущий дефицит торговли с Китаем и ранее вызывал отрицательную реакцию со стороны властей Соединенных Штатов безотносительно к тому, какая партия была в Америке у руля. Но до «второго пришествия» Трампа в Белый дом американская правящая элита в отношениях с Китаем исходила из принципа: «Если не можешь задушить, то обними», воздерживаясь от радикальных шагов в отношении Пекина. Похоже, что сейчас ситуация поменялась и антикитайская повестка новой американской администрации активно пополняется новыми пунктами.

Следует отметить, что в торговом балансе между США и Китаем действительно есть существенный перекос в пользу китайского экспорта - более чем в три раза - и логика действий новой американской администрации на китайском направлении частично небезосновательна. Всего же на долю США приходится менее 10% от общего объема экспорта Китая, то есть для Поднебесной цифра, прямо скажем, не смертельная, и ожидаемые потери Китай может с лихвой компенсировать, направляя свой экспорт в США через другие страны при помощи применения ими механизма реэкспорта в США импортируемой из Китая продукции.

Поэтому представляется, что введенный администрацией Трампа 2 апреля этого года 34-процентный дополнительный тариф на импорт из Китая может ударить не столько по экономике Поднебесной, сколько по ее имиджу, переведя КНР в категорию «торгово-экономических изгоев» в глазах крупнейшей (по номиналу) и самой технологичной экономики мира. И это не просто фигура речи, поскольку мы имеем дело с объявлением, по существу, торговой войны самой «торгующей» стране мира, каковой является Китай. Кроме того, это проявление неуважения к одной из ведущих супердержав, являющейся к тому же постоянным членом СБ ООН.

И здесь уместна историческая параллель с объявлением Наполеоном Бонапартом континентальной блокады Англии, которая по факту - в некоторой степени - и спровоцировала столь масштабную войну в центре Европы в начале ХIХ столетия и вовлекла в нее Россию, сравнительно недавно подписавшую с Францией Тильзитский мир и пытавшуюся избежать прямого военного столкновения с наполеоновской Францией. Против Тильзитского мира поначалу выступило купечество России, активно торговавшее тогда с Англией и не желавшее ни при каких обстоятельствах терять свой традиционный рынок. А потом, когда Россия все-таки присоединилась к европейской антинаполеоновской коалиции, решив вместе с Англией и Австрией вступить в войну против Франции, недовольство уже выразил «франкофонный» двор императора Александра I.

Как тогда континентальная блокада в отношении «мастерской мира» (так в то время называли Англию) оскорбила Лондон, так и сейчас тарифная война Вашингтона против Пекина бьет по имиджу Китая, не нанося ему сколь-нибудь ощутимого экономического урона. Иными словами, для Китая развязываемая США тарифная война - это пока не про деньги, а про имидж Поднебесной, которая в сердцах, согласно теории «чжунго», по-прежнему числит себя Центром Земли и, находясь на расстоянии полутора тысяч километров от Арктики, как мы видим в наши дни, претендует на статус «приарктического государства».

Но это эмоциональная сторона вопроса, которой Китай уделяет повышенное внимание, и такого рода «обиды», как правило, не прощает, хотя недовольные тарифной политикой Трампа имеются в разных частях мира. Вместе с тем есть и реальная сторона этого дела, которая для Китая представляется более важной.

Дело в том, что, как бы ни шумели западноевропейские СМИ, обвиняя Трампа в попытке демонтировать ВТО своими действиями на внешнеторговом треке, «девальвируя» тем самым глобализацию, являющуюся детищем прежде всего США и ведущей парадигмой развития мирохозяйственных связей последние как минимум 30 лет, увеличение новой американской администрацией импортных тарифов в отношении ряда стран никак не тянет на полномасштабную торговую войну и по факту не нарушает основополагающих принципов ГАТТ/ВТО, которые допускают тарифное регулирование внешней торговли. Китай это прекрасно видит и понимает, а опасается он другого: дело в том, что обмен повышением импортных тарифов между США и КНР может перерасти в полномасштабную торговую войну, поставив под запрет экспорт в Китай высокотехнологичного американского оборудования, без которого Пекину будет сложно поддерживать высокие темпы экономического роста.

Показатели Таблицы 1 свидетельствуют о том, что в суммарном импорте Китая из США 35% приходится на долю машин и оборудования (в 2020 г. - этот показатель составил 726,7 млрд долл. США). Пекин, пропустив первые три промышленные революции - 1775 года с созданием парового двигателя Джеймса Уатта, конца ХIХ века с изобретением электричества и середины ХХ века с началом создания цифровых технологий, - пытается наверстать упущенное в условиях разворачивающейся на его глазах четвертой промышленной революции, выражающейся в бурном развитии и распространении информационных технологий, но уже более высокого, чем в прошлом веке, качественного уровня (на это обратил внимание известный корейский экономист Ха-Джун Чанг в своей книге «Как устроена экономика»). Решить эту задачу без использования высокотехнологичной американской продукции Китаю пока не под силу.

Одновременно Китай, значительно диверсифицировав свой экспорт за годы реформ, не хочет терять американский рынок машин и оборудования, понимая, что второго такого емкого рынка для своего экспорта ему будет сложно найти. И тут цифры еще более впечатляющие: в 2020 году Китай поставил в США машины и оборудование на сумму 1,3 трлн долларов, что составило 44% от всего экспорта КНР в США. Иными словами, полноценная торговая война не устроила бы ни одну из сторон разгорающегося торгового конфликта.

Логика китайских властей по занятой ими позиции в отношении «тарифного противостояния» с США предельна ясна, и она не меняется с тех пор, как Китай в конце 70-х годов прошлого века взялся за радикальные реформы, когда экономика стран Запада была на пике своего развития и качественное отставание социалистических стран было особо ощутимо. Словом, тогда Китаю хотелось встроиться в глобальную рыночную систему не на правах ее антитезы с доминированием в национальной экономике административно-командных методов управления, которые в течение трех десятилетий после образования в 1949 году КНР выполнили свою миссию, заложив индустриальную базу под дальнейшее развитие страны, а в качестве экономики, готовой к инновационным методам управления в целях удовлетворения растущих материальных и духовных потребностей населения страны.

Дэн Сяопин и его команда хорошо понимали, что, открывая рынок иностранному капиталу, они получат с Запада не только передовые технологии, но и современный предпринимательский менталитет, что было крайне важно для обеспечения эффективности функционирования в том числе и абсолютно доминирующего на тот момент госсектора экономики КНР. В начале 1980-х годов американский капитал только начал осваивать китайский рынок и устремился поначалу в сектор малого и среднего предпринимательства, продукция которого была крайне важна прежде всего американскому потребителю. США тогда «соблазнились» на низкую стоимость рабочей силы в Поднебесной, что впоследствии трансформировалось в низкие цены китайской импортной продукции, не разгонявшие инфляцию на американском потребительском рынке. Это была дорога с двусторонним движением, устраивавшая обе стороны, которые не делали друг другу одолжения.

Другое дело сейчас, когда стоимость рабочей силы в КНР - особенно в экспортно ориентированных локациях Юга и Юго-Востока страны - значительно выросла и Китаю, что греха таить, приходится иногда манипулировать курсом юаня в целях удержания рынков традиционного экспорта, а Штатам - бороться с растущим дефицитом платежного баланса, усугубляющим ситуацию с государственным долгом.

Следует признать, что не только Китай может обойтись без американского рынка ширпотреба, но и США не очень пострадают от снижения объемов китайского импорта на своем рынке, поскольку американская экономика функционирует на базе внутреннего спроса и поэтому ответные меры Китая оградительного характера против американского импорта тоже не представляют особую опасность для Вашингтона. В то же время с учетом фактора высокой стоимости рабочей силы в США импортозамещение по-американски может отразиться на темпах инфляции в стране, чего в Вашингтоне опасаются более всего. Тем не менее Китай «держит марку» и уже принял ответные меры, подняв импортные тарифы на ввоз в страну американской сельхозпродукции.

Но все это, как представляется, всего лишь разведка боем и прелюдия к более серьезной схватке, которой не избежать. Трамп настроен на игру «по-крупному» и будет, что называется, «заходить с козырей». Символично, что даже фамилия нового американского президента («trump» по-английски означает «козырь») свидетельствует в пользу его решительного настроя. США определенно рассматривают Китай как основного технологического соперника и геостратегического противника на ближайшую перспективу, а вводимые Вашингтоном ограничения против ввоза китайских игрушек, маек и футболок - это всего лишь фиксирование одной из проблемных точек в двусторонних торгово-экономических отношениях. Спор между этими странами во многом концептуален и лежит в плоскости соперничества в борьбе за мировое лидерство. Сама же борьба впереди, и она развернется за контроль над маршрутами поставок углеводородов на мировые рынки, за освоение Арктики, высадку на Марсе и по другим мегапроектам. Судя по всему, «ставки сделаны», и Китай этот вызов новой американской администрации принял.

P.S. После сдачи статьи в редакцию поступила информация об очередном ужесточении Трампом тарифной политики в отношении Китая и в результате поднятии сторонами импортной пошлины во взаимной торговле до 125%, что, как представляется, вряд ли окажет качественное влияние на суть обострившихся «тарифных противоречий» между Вашингтоном и Пекином, а, скорее, подтолкнет руководство этих стран к поиску взаимоприемлемого компромисса.

Источники и литература:

- IMF Global Financial Stability Report, 2024.

- UNCTAD Trade and Development Report, 2023.

- Ха-Джун Чанг. Как устроена экономика. М.: МИФ, 2024.

- Доклад Си Цзиньпина «Новый подход в новую эпоху» на ХХ Всекитайском съезде КПК // Сборник «Четыре модернизации». М.: Родина, 2023.

- www.gao.gov

- Watchtel P. Macro Economics: From theory to practice. Singapore, 1989.

- Статистический сборник «World Integrated Trade Solutions».