Современная экономика в ее «фридмановской» интерпретации устроена таким образом, что как обывателя, так и инвестиционного банкира, не говоря уже о главах центробанков и национальных правительств, более всего - среди прочих показателей - беспокоит инфляция. Все остальные макроэкономические параметры, такие как темпы роста ВВП, дефицит бюджета, объем золотовалютных резервов, сальдо платежного баланса и т. д., обычному человеку трудно ощутить, поскольку их адекватное восприятие на массовом уровне требует определенных экономических знаний и поэтому эти показатели приходится принимать, что называется, на веру, руководствуясь данными официальной статистики и комментариями в профильных публикациях.

Инфляция же зримо ощутима по ценникам в магазинах, по валяющимся под ногами монетам, тщетно ожидающим прохожих, желающих их поднять, и даже по исчезновению из оборота купюр и монет мелкого достоинства. Иными словами, инфляцию трудно скрыть от общества, она бьет прямо по карману всех и каждого, являясь источником недовольства социума действиями властей и чуть ли не главным критерием оценки работы национальных центробанков и правительств. Отсюда и непреходящий повышенный интерес к данной теме как со стороны СМИ, так и экспертного сообщества, позиция и публикации которых, как ни парадоксально, порой непроизвольно раскручивают эту самую инфляцию, усиливая и зачастую гипертрофируя такое понятие, как «инфляционные ожидания».

Попытаемся и мы - в объеме отпущенного печатного пространства - разобраться вместе с читателем в феномене под названием «инфляция» с позиции сегодняшнего дня, сделав, однако, оговорку, что инфляция, как и температура в человеческом организме, - это показатель жизнеспособности экономики, для которой значительно большую опасность представляют нулевая инфляция либо дефляция, свидетельствующие о падении покупательного спроса населения, которое приводит к падению темпов роста ВВП и последующей стагнации экономики. Еще одна оговорка сводится к тому, что речь в статье, в соответствии с ее названием, пойдет преимущественно об инфляции в странах с развитой рыночной экономикой, и прежде всего американской, состояние и развитие которой во многом задает тон и формирует глобальный тренд не только инфляции, но и по другим макроэкономическим показателям.

Анализируя новейшую историю инфляции и отслеживая ее нынешнее состояние, с определенной долей уверенности можно сказать одно: антиинфляционные меры в странах Запада, хотя и далеки от совершенства, но тем не менее удерживают цены в приемлемом диапазоне колебаний, не давая ситуации выходить из-под контроля. В то же время, и это следует признать, предпринимаемые властями Запада антиинфляционные меры зачастую оборачиваются либо падением темпов роста экономики там, где ее пытаются «остудить» через повышение стоимости кредитования, либо, наоборот, экономическим бумом, сопровождающимся ростом инфляции в результате ослабления денежно-кредитной политики финансовых властей.

Вышеуказанные меры приводят к усилению миграции капитала в целях его более прибыльного инвестирования в валюты и инструменты стран с высокими учетными ставками и темпами экономического роста, что приводит к усилению национальных валют стран притока капитала и, соответственно, снижению ценовой конкурентоспособности и объема их экспорта. Но поскольку экспорт из стран с формирующейся рыночной экономикой (Китай, Турция, Вьетнам и др.) предназначен в основном для промышленно развитых государств, то рост цен на их экспортную продукцию приводит к росту цен и в развитых экономиках.

На этом фоне перечисленные меры, как правило, приводят к образованию очередных пузырей на фондовых рынках, которые через какое-то время лопаются, символизируя смену фаз экономического цикла. Иными словами, все происходит по законам рыночной экономики в условиях усиления процессов глобализации мировой экономики. Но в таком случае возникает вопрос: почему эта самая рыночная экономика, основанная на соотношении спроса и предложения, подвергается инфляции? Ведь, согласно законам свободного рынка и рыночного равновесия, повышение спроса должно приводить к соответствующему росту предложения, и если спрос не сильно опережает предложение, то цены вроде не должны расти. Однако на практике все происходит наоборот: инфляции подвержены даже развитые рыночные экономики, где закон рыночного равновесия, казалось, должен работать ощутимее.

Чтобы ответить на эти и другие связанные с инфляцией вопросы, для начала определимся с термином «инфляция», а точнее с тем, почему этим термином обозначают рост цен, а затем посмотрим, какие антиинфляционные меры на деле ограничивают такой рост, как долго длится стабилизационная фаза экономических циклов и как эти меры воздействуют на ключевые макроэкономические параметры и на развитие стран в целом.

В наших рассуждениях пойдем «от простого» и с уровня рядового обывателя посмотрим, как (в историческом аспекте) возникала инфляция, что и как происходит с ценами, поскольку по номиналу, скажем, сто долларов США сегодня и сто долларов времен Президента США Авраама Линкольна различаются только портретами американских президентов, изображенных на этих купюрах. Разница лишь в противостоящих этим купюрам материальных ценностях тогда и сейчас: на сто долларов в конце XVIII века их можно было приобрести в десятки, а может, в сотни раз больше, чем в наши дни. Иными словами, обесценение доллара началось с момента введения в оборот этой денежной единицы. Поэтому, когда сегодня в ретроспективном плане критикуют власти царской России, продавшие Аляску американцам всего за 7,2 млн долларов, при этом некорректно сравнивая номинальную стоимость данного куска российской земли 200 лет назад с реальной стоимостью десяти квартир на Остоженке сегодня, подобного рода «эксперты» должны учитывать, что в середине XIX века при том соотношении людей на планете и пригодной к человеческому обитанию суши Аляска, возможно, столько и стоила.

Отсюда наш исходный вывод: деньги исторически подвержены обесцениванию, поскольку по мере роста численности населения на Земле в рыночный оборот вовлекаются все больше товаров, услуг и прочих материальных ценностей, что предполагает рост денежной массы, обслуживающей этот самый оборот и зачастую не поспевающей за ним. Кроме того, из курса политэкономии мы знаем, что в процессе производства часть стоимости основного капитала переносится на произведенный продукт и это называется амортизацией. По аналогии можно предположить, что и оборотный капитал, представленный финансовыми средствами, опосредующими производство, тоже «сбрасывает» часть своей стоимости на произведенный товар и это есть амортизация денег, то есть инфляция. Иными словами, отказать финансовому капиталу в «роскоши амортизации» мы не можем, хотя данное утверждение, разумеется, весьма условно с научной точки зрения.

Итак, заметим, что в русском языке заимствованное из английского слово «инфляция» априори имеет какой-то негативный оттенок. Словарь же дает нам его перевод, в том числе как «раздутость», что в нашем конкретном случае подразумевает увеличение денежной массы в экономике, опосредующей воспроизводственный процесс. То есть наш базисный посыл сводится к тому, что инфляцию вызывает ситуация, когда один из факторов производства - капитал в его денежной форме - пребывает в избытке по отношению к противостоящей ему на рынке товарной массе.

Классическое объяснение данного феномена сводится к тому, что скорость оборота капитала выше скорости воспроизводства реального продукта. Ведь при запуске какого-либо проекта деньги в виде закупленного оборудования, авансированной заработной платы рабочих, оплаты аренды производственных помещений и других приобретенных компонентов основного и оборотного капитала уже крутятся в экономике, генерируя потребительский спрос, а реальный продукт, производство которого опосредовано этой денежной массой, запаздывает с появлением на рынке: то есть спрос на товары какое-то время превышает их предложение, что и приводит к первоначальному росту цен.

Но почему же далее, при появлении долгожданного продукта на рынке, цены не снижаются до исходного уровня, а в лучшем случае слегка «самокорректируются», замедляясь в росте либо застывая на время на определенном уровне? Дело в том, что производитель редко снижает цены на свою продукцию, а на снижение потребительского спроса реагирует снижением объема выпускаемой продукции. Иными словами, в результате принимаемых финансовыми властями мер падают не цены, а темпы их роста.

За примерами далеко ходить не надо: прошлогодний всплеск цен на куриные яйца в России удалось всего лишь остановить «яичной интервенцией» на рынке за счет импорта этой продукции из Турции, Азербайджана и ряда других стран, но снизить цены до предкризисного уровня так и не удалось, хотя, возможно, такая цель и не ставилась. И вообще, случаи падения цен на товары в экономической истории довольно редки и, пожалуй, этот феномен в чистом виде наблюдался только во времена Великой депрессии 1929-1933 годов в США, да и то из-за резкого снижения спроса,

а не роста предложения. Поэтому определение рынка, данное в свое время классиками политэкономии, не утратило своей силы спустя почти 200 лет и сводится к тому, что рынок - это совокупность спроса и предложения, где примат принадлежит спросу. Данный постулат был далее поддержан и развит Джоном Кейнсом - одним из организаторов Бреттон-Вудской конференции, 80-летие которой западное экспертное сообщество отмечает в эти дни, - заметившим, что совокупный спрос, определяемый как сумма расходов домашних хозяйств, предприятий и правительства, является наиболее важной движущей силой в экономике.

Следует отметить, что изначально в основе инфляции лежит в том числе склонность человека к увеличению потребления (propensity to consume) и если продовольственное потребление имеет хоть какие-то физиологические нормы и границы, то непродовольственное - практически не лимитируется, особенно в странах догоняющего развития с динамичным ростом среднего класса. Вспомним, что даже в жестко регулируемой советской экономике инфляция имела место и происходила она весьма забавным образом.

Первый толчок инфляции в СССР дала денежная реформа 1961 года, когда в одночасье ценники в государственных магазинах были переписаны с десятикратным уменьшением, то есть то, что до реформы, условно говоря, стоило рубль, после стало стоить 10 копеек. Аналогичным образом в сторону десятикратного уменьшения была пересмотрена зарплата населения в госсекторе. Однако на колхозных рынках цены заметно повысились, и это ударило по карману населения.

Но дальше ситуация с ценами складывалась очень интересно и инфляция росла под воздействием роста цен на непреходящие активы, и в первую очередь на золото. Так, объявляемое правительством время от времени по Центральному телевидению в рубрике «В Государственном комитете по ценам при Совете министров СССР» повышение цен на золото, автомобили, хрусталь и ковры - то есть наиболее ликвидные и дефицитные товары в бывшем СССР - оказывало повышательное воздействие на цены потребительского рынка негосударственного сектора. Происходило это потому, что, если можно так сказать, частный сектор - владельцы личных подсобных хозяйств, портные, сапожники и прочие некооперированные кустари, - устанавливая цены на свою продукцию, исходили не только из цен государственного сектора на аналогичную продукцию, но и цен, скажем, на золото и дефицитную продукцию, игравших в советскую эпоху роль хеджевого товара, то есть той самой «тихой гавани», говоря современным профильным жаргоном. Население, можно сказать, оберегало свои накопления от обесценивания. Таким образом, административное повышение цен на ряд товаров государственного сектора приводило к росту цен на колхозных рынках, квазичастном секторе и на черном рынке.

Возвращаясь к нашим дням, отметим, что ситуация с ценами усугубляется еще и тем, что с ростом народонаселения на планете и общего благосостояния людей усиливается давление на продовольственный рынок, цены на котором в значительной степени формируют показатель инфляции. То есть с инстинктами, в смысле «неугомонного» потребления со стороны растущего среднего класса и населения в целом, все более или менее понятно. Но хотеть потреблять - это полдела, и если это желание не подкрепляется соответствующим платежеспособным спросом населения, то роста цен может не произойти. Однако, поскольку низкий платежеспособный спрос может сказаться, и на деле сказывается, на снижении ВВП или темпов его роста, то потребительский спрос в рыночных экономиках поддерживается, как правило, в некотором смысле искусственно, то есть через рост кредитования населения и порой без учета кредитоспособности его отдельных групп.

Следует помнить, что неразборчивая раздача банками ипотечных кредитов в США, под которые были выпущены печально известные облигации Фредди Мак и Фанни Мэ, послужила в свое время основной причиной американского ипотечного кризиса, ставшего тригером глобального финансового кризиса (далее - ГФК) 2007/2008 года. Таким образом, перекредитованность населения в развитых странах является одним из факторов роста инфляции и здесь трудно не согласиться с трактовкой данного феномена отцом-основателем теории монетаризма Милтоном Фридманом, справедливо заметившим, что «рост объема выдаваемых кредитов приводит к увеличению денежной массы в экономике, а чем быстрее растет денежная масса, тем выше инфляция» [1]. Данное утверждение следует из формулы количества денег в обращении, которое равно ценам товаров, умноженным на их количество (скоростью оборота денежной массы сознательно пренебрегаем).

Но если денежная масса растет искусственно, то есть через рост объема выдаваемых кредитов, а не в результате роста реальных доходов населения, то данное равновесие возможно только в том случае, если одновременно растут и цены на товары, то есть при инфляции. Внешне все как бы так и происходит. Тем не менее данное утверждение, на наш взгляд, не совсем корректно, поскольку оно исходит из неизменности объема предложения товаров. Реальность же такова, что в рыночной экономике за ростом денежной массы следует рост предложения товаров, который однако как мы выяснили выше, несколько запаздывает за растущим спросом, что и вызывает инфляцию. То есть одна ситуация сменяет другую, и выходит, что обеспечить экономический рост без инфляции невозможно. Просто ею нужно эффективнее управлять. Данный вывод, согласно названию статьи, запишем в графу «закономерности».

Одним из методов управления инфляцией является ее таргетирование. Не вступая в заочную полемику с монетаристами, которые изобрели и активно применяют инструмент таргетирования инфляции, то есть выбор определенного уровня средне- или долгосрочной инфляции с подстраиванием под нее темпов роста денежной массы, хотелось бы тем не менее отметить, что такой подход к ограничению роста цен является несколько рукотворным или не до конца рыночным, поскольку лишает «невидимую руку рынка» возможности самой сбалансировать ситуацию со спросом и предложением и расставить все по своим местам.

Финансовые власти в этом случае обращаются за помощью к кейнсианству, стараясь отрегулировать денежную массу под прогнозируемую инфляцию в направлении контролируемого роста ее объема. Это лишний раз подтверждает, что «саморегуляция» рыночной экономики не является совершенной категорией и ситуация требует определенного вмешательства финансовых ведомств в плане контроля над объемом денежной массы, без которого эффективная борьба с инфляцией была бы невозможной. Иными словами, политика таргетирования инфляции складывается под непосредственным воздействием инфляционных ожиданий, переживаемых финансовыми властями, и, как ни странно, само таргетирование, будучи одним из основных инструментов денежно-кредитной политики по борьбе с инфляцией в целом ряде стран, является одновременно одним из факторов, подстегивающих инфляцию (запишем этот вывод в графу «парадоксы»).

Прежде чем завершить рассуждения на тему эффективности инструмента таргетирования в плане обеспечения режима контролируемой инфляции, хотелось бы высказать мнение по поводу продолжающейся в экспертной среде дискуссии на тему, какой инструмент денежной политики более эффективен - процентные ставки или денежные агрегаты. В последнее время западные профильные эксперты отдают предпочтение процентным ставкам, полагая, что «они обнаруживают намного более устойчивую связь с конечными целями, прежде всего уровнем инфляции» [2].

В связи отмечу, что деньги являются хотя и специфическим, но тоже своего рода товаром, у которого внутренняя стоимость - это ключевая ставка ЦБ, а внешняя - валютный курс. В данном конкретном случае внешняя стоимость денег нас не интересует, поэтому сосредоточимся на внутренней. Если деньги, как мы решили, - это товар, то их цена в рыночной экономике должна формироваться под воздействием спроса и предложения. При этом спрос на деньги как со стороны производителя, так и потребителя существует всегда, поскольку западный социум живет, как правило,

в кредит. И если спрос на деньги превышает их предложение, то есть объем денежного агрегата М2, то по законам рынка цена их, то есть ставка кредитования, растет. Поэтому утверждать, что «процентные ставки оказались более эффективным инструментом денежной политики, чем денежные агрегаты», означает в каком-то смысле ставить телегу впереди лошади, поскольку сами процентные ставки зависят от объема денежного агрегата М2 или от его соотношения с ВВП конкретной страны.

Иными словами, чем больше денежная масса, тем дешевле должны стоить деньги (запишем данное утверждение в «закономерности» и попутно заметим, что одной из причин высокой стоимости кредитов в России является низкий уровень монетизации ее экономики). И пресловутая «ловушка ликвидности», когда рост денежной массы не может привести к снижению процентных ставок и, как следствие, не стимулирует производство и занятость, по мнению самих западных экономистов, является всего лишь исключением из этого правила.

Эмпирически это можно доказать снижением процентных ставок в США в ходе реализации политики «количественных смягчений», когда в американскую экономику по горячим следам ГФК 2007/2008 года в течение нескольких лет вкачивалось по 80 млрд долларов в месяц через скупку Федрезервом на вторичном рынке облигаций Казначейства, в результате чего процентные ставки почти обнулились и американская экономика, преодолевая последствия кризиса, относительно быстро вышла на параметры роста. А если посмотрим на уровень монетизации экономик промышленно развитых стран, то увидим, что там денежный агрегат М2 значительно выше их ВВП, чего не наблюдается ни в странах с формирующейся рыночной экономикой, ни тем более в экономически отсталых государствах.

Следует отметить, что борьба с инфляцией, помимо социальной, имеет еще одно чисто экономическое обоснование, поскольку ее темпы вычитаются из номинального темпа роста ВВП при подсчете реального экономического роста. Высокие темпы инфляции могут обнулить и даже увести в минус реальный экономический рост. Кроме того, показатель инфляции учитывается при формировании как базовой ставки ЦБ, так и ставок кредитования экономики коммерческими банками. Поэтому снижение инфляции положительно сказывается на стоимости кредитования по всей кредитной цепочке: ЦБ - межбанковский рынок - конечный заемщик. Поскольку основным инструментом - монетарного характера - борьбы с инфляцией является увеличение базовой ставки ЦБ, которая хотя и гасит инфляцию, но одновременно поражает и «здоровые клетки» экономики, снижая предпринимательскую активность и рост ВВП, попробуем разобраться в итоговой эффективности данного макроэкономического инструмента.

Дело в том, что, как показывает практика, повышение учетной ставки и следуемый за ним рост стоимости кредитования сказываются на темпах инфляции с определенным временным лагом, и его воздействие на ситуацию носит скорее психологический характер, посылая сигнал рынку о необходимости «сбавить обороты», то есть снизить экономическую активность. В реальной же ситуации увеличение базовой ставки ЦБ на первых порах приводит к росту стоимости кредитования на межбанковском рынке и, соответственно, конечного заемщика, который, в свою очередь, перекладывает эти издержки на конечного потребителя, повышая цены реализации своей продукции. Но психология потребителя такова, что он склонен к некоторой терпимости по отношению к росту цен, и осознание необходимости снижения потребления из-за возросших цен приходит к нему не сразу. Поэтому снижение потребления и следующее за этим снижение объемов производства наступают тоже не сразу, и в этот период «прозрения рынка» инфляция может даже расти. Данное явление экономисты назвали «инерционностью инфляции», которая в некоторой степени девальвирует на первом этапе эффективность принимаемых финансовыми властями антиинфляционных мер [3]. Куда записать этот вывод - в «парадоксы» или «закономерности», - сказать пока трудно.

В современной экономической науке есть целое направление, приверженцы которого причины финансово-экономических кризисов склонны видеть в издержках развития нереального сектора экономики, а именно в фондовом и финансовом рынках. Данная группа экспертов полагает, что, несмотря на множество разнородных инфляционных факторов, решающее влияние на рост цен все-таки оказывает растущая денежная масса, не участвующая в формировании реального спроса, оторванная от реальной экономики вообще и вращающаяся на параллельном фондовом и финансовом рынках. А та часть денежного агрегата М2, то есть нал плюс деньги на счетах «до востребования» в коммерческих банках, которая все-таки трансформируется в реальный спрос, по их мнению, не несет полную ответственность за инфляцию. Последняя складывается в основном под воздействиями «недостерилизованной» с рынка денежной массы, задействованной на фондовом и финансовом рынках. Поэтому рассмотрим, так ли это на самом деле и насколько, вообще, справедливы подобные утверждения.

Следует сразу оговориться, что ряд наблюдений свидетельствует в пользу данного тезиса. Например, достаточно заметить, что тригером глобального финансового кризиса 2007/2008 года стала не только и, возможно, не столько ситуация на рынке недвижимости США, а чрезмерно раздутый финансовый рынок, где объем торгов, например, таким деривативным финансовым инструментом хеджевого типа, как CDS (кредитно-дефолтный своп), по данным Международной ассоциации по свопам и деривативам (ISDA), к концу 2007 года составлял 62,2 трлн долларов, что в 1,3 раза было больше объема мирового ВВП за тот же год.

Коварство данного финансового инструмента, которое отличает его от валютных форвардов и нефтяных фьючерсов, состоит в том, что он, являясь по сути производным от основного актива, скажем от облигации, функционирует автономно, порой полностью отрываясь от него. И если фьючерсная цена барреля нефти базируется на ее спотовой цене, то эмитент базового актива, риски которого берет на себя продавец CDS, может вообще не знать при этом, что под него эмитирован кредитно-дефолтный своп. Но, поскольку доходность подобных инструментов порой зашкаливает, инвестора этот момент мало интересует, и пузырь продолжает раздуваться, оттягивая на себя огромные объемы ликвидности с финансового рынка, хотя торговля CDS проходит во внебиржевом формате с участием исключительно институциональных инвесторов, не затрагивая интересы физических лиц.

На первый взгляд подобная ситуация, связанная со стерилизацией огромной ликвидности с финансового рынка, должна снижать давление на потребительский рынок и в силу этого не должна работать на раскручивание инфляции. Посмотрим, насколько правомерен такой вывод. Для этого заметим, что экономическая среда в США в преддверии ГФК 2007/2008 года сложилась во многом в результате сдутия пузыря на рынке информационных технологий в конце 1990-х - начале нулевых годов. Сотни миллиардов долларов буквально сгорели в топке этого кризиса, который вроде бы должен был разрядить ситуацию, поскольку кризис, являясь отрицательным явлением в экономике, в то же время снимает накопившиеся противоречия в ней, обеспечивая переход в качественно новую фазу развития, это диалектика циклического развития.

В данном конкретном случае ситуация развивалась следующим образом: в результате обвала цен «ай-ти активов» и сформированных на их базе деривативов резко сузилась залоговая база кредитов коммерческих банков, что привело к росту процентных ставок в качестве компенсации возросших рисков. Ровно такая же ситуация была и накануне ГФК 2007/2008 года, когда произошел обвал мировых фондовых индексов, и все попытки финансовых властей США и авторитетных профильных экспертов «успокоить» фондовые рынки тезисом о том, что это чисто финансовый кризис, который не повлияет на реальный сектор экономики, ни к чему не привели тогда. Вспыхнул кризис ликвидности, межбанковский рынок «самоустранился» от предоставления кредитов, ставки по которым буквально взлетели, а фондовым рынкам не помогли даже прямые финансовые интервенции центробанков.

Поэтому в наше время говорить об автономном функционировании финансового и реального секторов экономики уже некорректно, и, как показали последние два кризиса - азиатский конца 90-х годов прошлого века и ГФК 2007/2008 года, - импульс кризисному формату развития глобальной экономики поступает именно из финансового сектора, хотя финансовые власти не всегда ведут себя адекватно развертывающейся ситуации. Посмотрим, как, например, действовали власти США, реализуя политику количественных смягчений по горячим следам ГФК.

Сегодня можно слышать всякого рода хвалебные оды в адрес тогдашнего руководителя ФРС и инициатора программы количественных смягчений Бена Бернанке, хотя, справедливости ради, надо признать, что закаченный в экономику США в контексте борьбы с последствиями ГФК почти триллион долларов за год обеспечил рост ВВП на каких-то 2,5 процентных пункта и то не сразу: не слишком ли дорого обошелся каждый доллар американского экономического роста? Но все имеет свои причины и в данном случае она состояла в том, что американский бизнес реального сектора, обменяв имеющиеся на руках облигации Казначейства США на «живые» доллары, то есть продав «трежера» Федрезерву, получил огромные деньги и поначалу не знал, что делать с этой ликвидностью.

Бизнес не вкладывал их далее в обновление основных фондов, то есть «capex» не рос, а пустился в скупку активов на фондовом рынке либо занялся погашением предыдущих долгов (deleverage), благо низкие процентные ставки в посткризисный период позволяли это делать. Отсюда и относительно скромный рост крупнейших экономик мира в первые годы после ГФК, который, однако, продолжают выставлять как крупнейшее достижение финансовых властей этих стран, в частности ФРС и ЕЦБ, в новейший период.

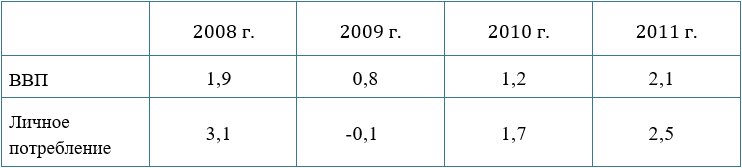

Примерно в таком же ключе действовали и крупные американские коммерческие банки, в портфелях которых казначейские облигации занимали не последнее место. Получив на баланс от ФРС дополнительную ликвидность, они так же, как и компании, ринулись на фондовый рынок скупать подешевевшие в ходе финансового кризиса активы. Нет сомнений в том, что инфляция и экономический рост являются многофакторными макроэкономическими показателями, на которые влияют цены на энергоносители, курс доллара, цены на продовольствие и др. Однако относительно низкие показатели роста ВВП и инфляции, в частности в США (на примере американской экономики прямая корреляция между этими двумя макроэкономическими показателями отчетливо прослеживается), свидетельствуют прежде всего о сравнительно медленном восстановлении посткризисного рынка труда, заработной платы и потребительского спроса.

Таблица 1

Показатели роста ВВП и личного потребления в США (в %) подтверждают данный вывод [4]

У читателя, однако, может появиться резонный вопрос: а какое все это имеет отношение к инфляции? В том-то и дело, что самое прямое, поскольку американская экономика, как и экономика большинства западных стран, традиционно демонстрирует относительно низкие темпы инфляции. Причин тут много, и в рамках одной статьи глубоко разобраться в них сложно. Тем не менее назовем их и на некоторых из них чуть подробнее остановимся:

- американская экономика исчерпала потенциал ускоренного роста, поскольку многочисленный средний класс этой страны давно уже купил все или почти все, что ему было нужно в рамках системы престижного потребления, как это наблюдается в странах догоняющего развития, скажем в Китае и Индии. Поэтому спрос со стороны данного сегмента населения США, как и в большинстве промышленно развитых стран, не может генерировать рост ВВП в больших объемах, и потребительский спрос в США генерирует тот рост, который он в состоянии генерировать;

- все еще сохраняющийся за долларом статус мировой резервной валюты, опосредующей мировой товарооборот на 47%, что облегчает финансовым властям проблему его эмиссии, привязанной к финансированию растущего госдолга США. Поэтому наблюдаемая в мире «дедолларизация», особенно последнее решение властей Саудовской Аравии об отказе от доллара в качестве расчетной валюты за нефть, серьезно обеспокоили власти США, и от американских финансовых властей следует ожидать ответные меры по сохранению статус-кво в этом вопросе;

- открытость американской экономики, ставшей драйвером глобальной экономики: при повышении учетной ставки ФРС финансовый капитал из-за рубежа устремляется в США, но также легко покидает Америку при снижении ключевой ставки. Репатриация иностранных инвестиций либо прибыли от них не всегда означает выход из доллара. Поэтому операции на фондовом рынке США с участием иностранных инвесторов не приводят к волатильности американской валюты и не угрожают финансовой стабильности в стране: сила доллара исключительно зависит от решения ФРС по ключевой ставке;

- традиционно сильный доллар, а также рост использования собственной нефти в потребляемых углеводородах исключают импорт инфляции из других стран через поставляемую в США продукцию, что обеспечивает относительную стабильность цен на американском потребительском рынке;

- традиционно внушительное отрицательное сальдо по счету текущих операций в США компенсируется положительным сальдо по счету движения капиталов как минимум через все еще продолжающуюся покупку целым рядом промышленно развитых государств и стран с формирующейся рыночной экономикой облигаций Казначейства США. То есть поступающая в страну долларовая масса от покупателей «трежерис» также легко уходит из страны в качестве оплаты за импорт;

- структура ВВП США постиндустриального типа, где 70% ВВП приходится на сферу услуг, эффективность которой не зависит от инвестиций в «capex», а зиждется на интеллектуальной собственности, не зависящей от цен на сырье, обновлении основного капитала и других факторов роста;

- американская экономика заточена на поддержание имиджа устойчивости перед ударами внутренней и глобальной финансово-экономической конъюнктуры с упором на динамично и стабильно развивающийся фондовый рынок и, в частности, на индексы S&P, NASDAK и др.: ситуация в реальном секторе финансовые власти США не очень интересует и отдана на откуп рыночным законам, а ФРС и Казначейство США сосредоточены исключительно на финансах, хотя задача создания рабочих мест и обеспечение экономического роста перед ними также стоит;

- валюта любой страны является своего рода долговой распиской ее эмитента; с учетом того, что циркулирующая по миру долларовая масса намного превосходит по стоимости американские активы и потенциально подкреплена товарами из других стран, это не оказывает давления на цены в США и не вызывает их роста в той мере, как это происходило бы в аналогичной ситуации в других странах;

- на сегодняшний день самая большая опасность не столько для Америки, сколько для мировой финансовой системы - это увеличивающийся год от года государственный и совокупный долг США, старт которому дали растущие расходы американского бюджета начиная с военной кампании в Афганистане в начале нулевых. И если бы хождение доллара не имело такого распространения, как сейчас, это было бы личным делом США, а с учетом реальной ситуации с долларизацией в мире работа печатного станка ФРС на финансирование растущих расходов американского бюджета чревата серьезными последствиями для международной системы финансовой безопасности.

Таким образом, парадоксов развития ситуации с инфляцией в промышленно развитых странах, которые мы попытались отследить на примере США, оказалось меньше, чем закономерностей инфляционного развития экономики. В этой ситуации вывод напрашивается сам собой: следует максимально интернационализировать проблему борьбы с инфляцией и роста американского суверенного долга, выводя ее в формат рассмотрения на многосторонних финансовых площадках и в первую очередь включать в повестку дня заседаний «двадцатки».

Источники и литература

- Romer D. Advanced Vacroeconomics. N.Y. McGrow-Hill, 2012. P. 212.

- США: возможности и пределы экономического лидерства. Т. 1. Отв. редактор Э.В.Кириченко. М.: ИМЭМО РАН, 2016. С. 1126-1217.

- Сборник «Регулирование инфляции в условиях социально-экономических дисбалансов». М.: ИМЭМО РАН, 2017. С. 33.

- US Bureau of Economic Analysis // https://www.bea.gov/iTable/

- Dalio R. A Template for Understanding, How the Economic Machine Works and How it is Reflected // Bridgewater Report. Now Ray Dalio. October 31, 2008. Updated October, 2011.

- Блант М. Финансовый кризис. М.: АСТ. Апрель, 2008.