21:14 31.08.2015 • Тайлер Дурден

21:14 31.08.2015 • Тайлер Дурден

Растерзанная гражданской войной Украина, как сообщают СМИ со ссылкой на заявление министра финансов страны Натальи Яресько, достигла соглашения о реструктуризации государственного долга с фондом Franklin Templeton, представляющим интересы частных кредиторов Украины. Условия соглашения предполагают списание 20% долга и перепрофилирование, включающее отсрочку платежа по кредиту на 4 (четыре) года и купонный платёж в размере 7,75%, применимый во всех случаях.

Президент Украины Порошенко выразил надежду, что реструктуризация долга поможет его стране сэкономить миллиарды долларов и помочь выполнить условия, выдвинутые МВФ в рамках программы финансовой помощи Украине. Цитата из материала агентства Bloomberg:

Избранный в прошлом году президентом Украины 49-летний миллиардер из «шоколадного» бизнеса стремится достичь комплексного соглашения с кредиторами до момента погашения долга в размере 500 млн. долларов, срок которого истекает в следующем месяце. 27 августа министр финансов Украины Яресько заявила, что Украина временно приостановит выплаты по другому долгу в размере 600 млн. евро (677 млн. долларов), срок погашения которого истекает в октябре. Кроме того, до конца года Украине предстоит выплатить долгов ещё на сумму 4 млрд. долларов. Для заключения соглашения о реструктуризации украинского государственного долга необходимо согласие 75% держателей долга Украины, при этом кворумом считается присутствие на заседании кредиторов не менее ¾ от их состава. В основу долга Украины положен принцип перекрестной неплатёжеспособности, означающей, что просрочка выплаты по кредиту перед одним кредитором означает дефолт по долгам перед всеми кредиторами. Ранее официальный Киев для продолжения переговорного процесса по реструктуризации государственного долга угрожал объявить мораторий на выплату по всему долговому портфелю. В переговорном процессе по реструктуризации долга Украины к фонду Franklin Templeton, который через евробонды контролирует почти 7 млрд. долларов государственного долга страны, присоединились другие кредиторы Украины – BTG Pactual Europe LLP, TCW Investment Management Co. и T. Rowe Price Associates Inc.

Лишь один кредитор Украины не приемлет новых условий, выдвигаемые Киевом; это «новоявленная акула ростовщичества» Владимир Путин, который в марте этого года пригрозил выйти из переговорного процесса с другими кредиторами Украины; в своем заявлении он опирается на почти трёхмиллиардный кредит Украины перед Россией, предоставленный в обмен на выкуп Москвой 2-годичных евробондов в 2013 г., чтобы поддержать Виктора Януковича, в ту пору занимавшего пост президента. В своем телефонном комментарии агентству Bloomberg министр финансов России в Антон Силуанов так и заявил: «Россия не намерена принимать участие в реструктуризации государственного долга Украины». Министр финансов Украины Яресько заявила, что «предложила России возможность реструктуризировать украинский долг перед ней на тех же условиях, что и другим кредиторам», что, по ее мнению, «лучший способ деполитизировать» этот вопрос, «чтобы мы могли продолжить совместную работу». Это явно не является чем-то самим собой разумеющимся, поскольку существует очень большая вероятность, что совестная работа со всеми кредиторами будет свёрнута. Просто спросите об этом Порошенко, который в прошлый понедельник в ходе празднования 24-й годовщины независимости Украины от Москвы обратился к собравшимся в центре Киева: «25-й год Независимости должны пройти, как по хрупкому льду. Мы должны понимать – самый небольшой неосторожный шаг может стать роковым».

Далее следует комментарий агентства «Ройтерс»

27 августа руководитель Пресс-центра штаба АТО Александр Мотузяник заявил, что за минувшие сутки в столкновениях с пророссийскими сепаратистами погибло

7 и ранено 13 военнослужащих Украины. Это самые большие потери Украины за один день с середины июля: продолжающиеся перестрелки «проверяют на прочность» перемирие, подписанное 6 месяцев назад.

Тем временем по итогам заседания монетарного комитета Национальный банк Украины урезал учетную ставку на 300 б.п. до 27%, «приблизив» свою монетарную политику к модели нулевой ставки и сделав забавное заявление о «падении инфляционных рисков». Излишне говорить, что ситуация в Украине очень и очень далека от стабилизации, и, как мы ранее подробно объясняли, нет гарантии того, что один или несколько добровольческих батальонов, лидеров которых нелицеприятно сравнивают с представителями некоторых фашистских движений, пытавшихся изменить мировой порядок в 1939 г., попытаются совершить военный переворот, даже если сепаратисты будут настаивать всего лишь на автономии своих регионов.

* * *

Комментарий инвестиционного банка Goldman Sachs:

Основные положения:

1. В ходе экстренного заседания правительства Украины, созванного 26 августа, министр финансов Яресько заявила, что Украина достигла соглашения со специальным комитетом кредиторов о реструктуризации государственного долга. Данное соглашение предусматривает номинальную «стрижку» долга на 20%, купонный платёж в размере 7,75% (предыдущий показатель 7,25%) и отсрочку платежа по каждому кредиту на

4 года. Соглашение также включает наличие гарантий ВВП, которые будут выплачиваться в период 2021-2040 гг. при условии, что номинальный рост ВВП Украины превысит

125,4 млрд. долларов (прогноз роста ВВП от МВФ на 2019 г.). Яресько отмечает, что условия соглашения с кредиторами о реструктуризации долга соответствуют трём условиям обслуживания долгов, выдвинутых МВФ.

2. Поскольку о номинальной «стрижке» украинского долга в размере 20% СМИ писали на прошлой неделе, мы считаем, что увеличение купонного платежа до 7,75%, а также отсрочка платежа по кредиту на 4 года, вероятно, являются более выгодными, чем ожидали рынки (снижение купонного платежа и отсрочка платежа на более длительный период).

3. Чтобы соглашение о реструктуризации вступило в силу, держатели украинского долга должны утвердить заявку-оферту на обмен евробондов с каждым из кредиторов, причём утверждение это должно быть осуществлено достаточным большинством и при наличии минимального кворума. Мы полагаем, что с учётом привлекательности данного соглашения относительно ожиданий рынка вероятность затягивания принятия окончательного решения относительно низкая.

4. По нашим подсчётам, условия соглашения предусматривают среднюю цену украинского евробонда в 57 центов при суммарной доходности 14%, 63 цента при суммарной доходности 12% и 70 центов при суммарной доходности 10%. Нашим базовым сценарием остаётся суммарная доходность 14%; данный прогноз основан на нашем предположении о «справедливой» (рыночной) стоимости украинских евробондов как отражении макроэкономических параметров страны, а также соответствует случаям реструктуризации государственных долгов, имевших место в прошлом. Указанные расчёты предполагают отсутствие гарантий ВВП и, вероятно, являются консервативным прогнозом.

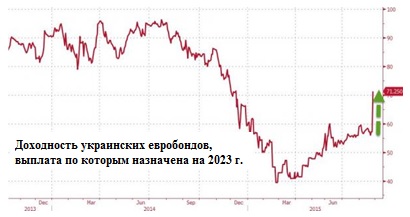

5. Кроме того, если к долгам всех кредиторов Украины применять одинаковые условия, более выгодным в рамках соглашения является купонный платёж по пониженной ставке, чем по повышенной. На наш взгляд, отсрочка платежа по кредиту на 4 года (что ниже прогнозов) больше способствует фронтальному концу кривой, чем длинному. Основываясь на наших подсчётах (при суммарной доходности 14%), премиум евробондов с кратчайшей отсрочкой выплаты (2015 г.) к евробондам с большей отсрочкой выплаты (2023 г.) составляет 12 пунктов; при суммарной доходности 12% –

10 пунктов, а при пи суммарной доходности 10% – 5 пунктов.

6. Россия заявила, что не будет принимать участия в обмене украинских евробондов. Яресько ещё раз подчеркнула, что Украина не будет предлагать России условия обслуживания долга, отличные от условий, предложенных другим кредиторам. Таким образом, вопрос, как Украина и МВФ (который, вероятно, рассматривает долг Украины перед Россией как государственный, а не частный) решат проблему отсрочки выплаты долга перед Россией в декабре, остаётся открытым; кстати, такая отсрочка, при прочих равных условиях, потребует увеличить суммарную доходность украинских евробондов.

7. Поскольку условия соглашения о реструктуризации украинского долга, вероятно, соответствуют условиям программы финансовой помощи, выделяемой Киеву Международным валютным фондом, мы полагаем, вопрос «устойчивости» украинского долга остаётся открытым. Ранее мы заявляли, что сценарий реструктуризации государственного долга Укрины будет зависеть от способности её властей провести системные реформы, а также реформы в сфере управления государством, а также от развития событий вокруг конфликта на востоке Украины. В сравнении с прогнозами МВФ по Украине наш прогноз на среднесрочную перспективу значительно слабее: мы ожидаем рост ВВП страны на уровне приблизительно 2% (в ходе проведения системных реформ) и ослабление курса гривны по отношению к доллару до отметки 30. Мы считаем, что при условии реализации предложенного сценария вопросы относительно «устойчивого характера» государственного долга Украины через несколько лет снова выйдет на повестку дня. Учитывая неопределенность перспективы конфликта на востоке Украины, а также противостояния на геополитическом уровне, на наш взгляд, суммарная доходность украинских евробондов должна быть выше консенсус-прогноза рынков в 14% (по нашим подсчётам их суммарная доходность находится вблизи 12%).

Публикацию и комментарий подготовил Михаил Бакалинский, кандидат филологических наук, доктор философии, независимый международный обозреватель

Громкие заявления правительства и президента Украины о заключении соглашения с кредиторами о реструктуризации ее государственного долга в сочетании с агитационно-пропагандистским медийным шумом не могут не скрыть главного: этим соглашением Украина расписалась в окончательной потере экономического суверенитета. Политики «постмайданной» Украины, являющиеся креатурами Запада, умалчивают о главном принципе кредиторов и финансового капитализма в целом: любое соглашение с заемщиком должно быть выгодно именно кредитору. Именно это имеет ввиду инвестиционный банк GoldmanSachs, называя данное соглашение «привлекательным». Условия, по которым Украине было списано 20% ее государственного долга, на языке финансового мира называется «хеджированием рисков», которое в итоге ляжет на плечи многострадального украинского народа: рост купонных платежей, а также бюджетные гарантии будут означать ускорение оттока ЗВР, объем которых снизился настолько, что переговоры о поставках газа ведутся на поквартальной или даже помесячной основе. Кроме того, факт бюджетных гарантий выплаты украинского государственного долга означает, что Киев будет не заинтересован в росте ВВП (превышение роста в 3% будет означать увеличение размера выплаты). Это напоминает «зарплату в конверте», только теперь Украину это ждет на уровне государственного бюджета. К сожалению, это цена, которую украинское общество вынуждено платить за политическое рабство своего руководства.

Источник: http://www.zerohedge.com/print/512419

Читайте другие материалы журнала «Международная жизнь» на нашем канале Яндекс.Дзен.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs

Подписывайтесь на наш канал в мессенджере MAX