Приглядываясь к новым рынкам

В ПЕРВЫЕ ДЕСЯТИЛЕТИЯ XXI века Тихоокеанский регион будет оставаться главным центром роста потребления нефти, нефтепродуктов и газа. Учитывая ограниченность собственных источников энергоносителей, увеличение спроса на черное золото будет сопровождаться расширением его импорта. В условиях формирования на Востоке России новых крупных центров нефтегазового комплекса международного значения будут организованы крупномасштабные поставки углеводородов в страны АТР и на Запад США.

Крупнейшие центры потребления

ТИХООКЕАНСКИЙ РЫНОК нефти и газа включает в себя два основных сегмента - Азиатско-Тихоокеанский регион (АТР) и Западное побережье США, на которые приходится около 35% глобального потребления нефти и более 20% - газа. Канада и страны Южной и Центральной Америки, имеющие выход к Тихому океану, обеспечивают свой энергетический спрос главным образом за счет внутрирегиональных источников и пока не представляют значительного интереса в качестве крупных потребителей российских энергоносителей.

В последние десятилетия вне зависимости от конъюнктуры энергетических цен в большинстве государств Азиатско-Тихоокеанского региона наблюдался быстрый рост спроса на углеводороды. Потребление нефти в регионе составило в 2008 году более 1,2 млрд. т, нетто-импорт (из регионов вне АТР) - свыше 820 млн. т; использование газа достигло почти 500 млн. м3, внерегиональный импорт (в виде СПГ) превысил 60 млрд. м3.

Потребление нефти в западных штатах США равнялось в 2008 году свыше 150 млн. т, нетто-импорт - более 50 млн. т, спрос на газ превысил 80 млрд. м3, поставки из других регионов - около 60 млн. м3. Имеет место устойчивая тенденция к расширению внешних поставок. Подробнее рассмотрим ситуацию с отдельными энергоносителями.

Нефть. Основные производители нефти в АТР - Китай с объемом добычи в последние годы на уровне 180-190 млн. т в год, Индонезия (50-55 млн. т), Малайзия (30-35 млн. т), Индия (35-40 млн. т) и Австралия (20-25 млн. т). В других странах данный показатель не превышает 20 млн. т в год. Примечательно, что единственным государством - членом ОПЕК в АТР ранее являлась Индонезия, но она в связи с исчерпанием сырьевой базы и ростом внутреннего спроса в 2007 году превратилась в нетто-импортера черного золота и в 2008 году вышла из картеля.

Крупнейшие потребители нефти в регионе - Китай (включая Сянган и Аомэнь - бывшие Гонконг и Макао), использующий около 400 млн. т в год, Япония (230-240 млн. т), Индия (свыше 130 млн. т) и Южная Корея (105-110 млн. т).

Увеличение объемов использования нефти в большинстве стран АТР происходило в результате быстрого, преимущественно экстенсивного, экономического роста, возрастания численности населения, развития систем и средств транспорта (дорожное строительство, автомобилестроение, судостроение, авиация), энергоемких отраслей добывающей промышленности, нефтепереработки и нефтехимии.

За счет быстрого роста населения в большинстве государств АТР не произошло значительного повышения душевого потребления нефти и нефтепродуктов, что выступает дополнительным фактором увеличения спроса в будущем (эффект низкой базы). В 1990-2008 годах использование нефти на душу населения увеличилось в регионе менее чем на 100 кг в год и составило около 330 кг в год, что более чем в два раза ниже среднемирового уровня, почти в десять раз меньше показателя Северной Америки и в пять раз - Европы (включая Восточную).

В условиях ограниченности запасов нефти в АТР рост ее потребления сопровождается значительным расширением импортных поставок из других регионов мира - за последние 15 лет произошло удвоение нетто-импорта.

Система нефтеобеспечения Тихоокеанского побережья США является относительно обособленной. Поставок нефти и нефтепродуктов туда из других регионов страны практически нет. Там выделяются два основных центра нефтедобычи - Аляска и Калифорния. Производство черного золота в этих районах перешло в падающую стадию и за последние 15 лет сократилось более чем на 50 млн. т в год.

В настоящее время Западное побережье почти на 70% покрывает свой спрос за счет собственной добычи, которая составила в 2008 году около 100 млн. т. В перспективе ожидается снижение этого показателя в связи с падением производства сырья и дополнительным ростом спроса в результате продолжающегося увеличения численности населения (в том числе благодаря иммиграции).

В начале 2000-х годов Сенат США не позволил республиканской администрации разрешить добычу нефти в Национальном арктическом заповеднике дикой природы на Аляске (Arctic National Wildlife Refuge, ANWR). Эта территория - единственное место на полуострове, где эксплуатация природных ресурсов запрещена законом. Заповедник занимает 7,7 млн. га. Для целей нефтедобычи администрация претендовала на одну десятую данных земель. Но даже если бы в хозяйственный оборот была вовлечена вся площадь заповедника, то это позволило бы обеспечить дополнительную добычу нефти на уровне лишь 45-50 млн. т в год, что не решило бы проблемы дефицита энергоносителей. Новая демократическая администрация США выступает против проведения ГРР и разработки месторождений нефти на Аляске.

Газ. Азиатско-Тихоокеанский регион - наиболее динамично развивающийся международный рынок природного газа. В последние десятилетия (вторая половина ХХ - начало XXI века) рост спроса на голубое топливо в АТР и развитие систем газообеспечения происходили более быстрыми темпами, чем в мире в целом, что привело к увеличению доли региона в структуре глобального газопотребления - с 1% в 1970 году до 16% в 2008 году. Крупнейшие потребители - Япония с уровнем годового использования газа 90-95 млрд. м3, Китай (80-85 млрд. м3), Индия (свыше 40 млрд. м3) и Южная Корея (около 40 млрд. м3).

Основные производители газа в АТР - Китай с годовой добычей в 2008 году свыше 80 млрд. м3, Индонезия (70-75 млрд. м3), Малайзия (60-65 млрд. м3) и Австралия (40-45 млрд. м3).

Специфика рынка газа АТР заключается в доминировании поставок СПГ, что связано с региональными диспропорциями в размещении центров добычи и потребления, значительными расстояниями между ними, островным положением ряда крупных экспортеров и импортеров. В условиях совершенствования технологических систем и повышения экономической эффективности транспорта СПГ при ограниченности сырьевой базы природного газа в регионе в конце ХХ - начале XXI века в АТР происходит резкое увеличение внерегионального импорта.

Основными поставщиками СПГ на рынок АТР помимо региональных экспортеров - Индонезии, Малайзии, Австралии, Мьянмы и Брунея - в настоящее время выступают страны Ближнего Востока - Оман, Катар, ОАЭ, а также Северной и Западной Африки - Алжир, Египет и Нигерия. Небольшие объемы сжиженного газа на рынок Японии и Южной Кореи доставляют из США (Аляска), Тринидада и Тобаго.

Рынок газа Тихоокеанского побережья США в значительной мере формируется за счет спроса в Калифорнии, Орегоне и Вашингтоне, где функционирует развитая система газообеспечения (газопроводы, подземные хранилища, электростанции). Добыча голубого топлива в регионе ведется на Аляске (12-15 млрд. м3 в год) и в Калифорнии (около 10 млрд. м3). Основные поставки газа на Западное побережье осуществляются из юго-восточных и центральных штатов - Нью-Мексико, Техас, Вайоминг, Колорадо и других, - а также из Канады - провинций Альберта и Британская Колумбия.

В 1970-1980 годах администрация США проводила либерализацию газовой отрасли. В 1986 году было полностью отменено регулирование цен на газ. В 1987 году легализованы контракты на условиях take-or-pay ( бери или плати ). По ним покупатели должны оплачивать определенную часть законтрактованного газа даже в случае отказа или невозможности его приема. Эти меры, а также развитие и удешевление технологий добычи и транспортировки газа позволили компаниям наращивать инвестиции в газовые проекты.

Тем не менее в последние 15-20 лет во всех традиционных газодобывающих районах США - как на шельфе, так и континентальных месторождениях - происходило сокращение производства. Стабилизировать ситуацию удалось за счет значительного увеличения извлечения газа из нетрадиционных источников - угольных пластов, черных сланцев и битуминозных песчаников. В 1980 году путем принятия специального закона - Windfall Profit Tax Act - была значительно снижена налоговая нагрузка на компании, ведущие данную деятельность. В итоге в 1990-2008 годах добыча газа из битуминозных песчаников, черных сланцев и угольных пластов увеличилась более чем в три раза и в настоящее время составляет свыше трети всего получаемого в стране голубого топлива .

В условиях медленного роста, а в последние годы - стабилизации и снижения добычи газа удовлетворение растущего спроса в США происходит в основном благодаря увеличению поставок сетевого природного газа из Канады. За последние 15 лет в этой стране был построен ряд трубопроводов - Northern Border Pipeline , Nova Pipeline , Alliance Pipeline , Mackenzie Valley Pipeline и другие. Кроме того, с конца 1980-х годов Соединенные Штаты стали развивать инфраструктуру СПГ. На Атлантическом побережье были сооружены морские терминалы по приему и регазификации сжиженного газа, на Тихоокеанском побережье (в Калифорнии) также ведется проектирование заводов и терминалов.

В ближайшей перспективе ожидается сокращение трансамериканских поставок газа на Тихоокеанское побережье, что потребует значительного расширения импорта СПГ, прежде всего из Австралии, Индонезии, Малайзии, с российского Дальнего Востока.

Одновременно в США происходит сокращение производства гелия, что в будущем (после исчерпания запасов федерального хранилища гелиевого концентрата в Клифсайде) потребует организации транспортировки гелия из других регионов мира, в том числе Восточной Сибири.

Кому нужны сибирские углеводороды?

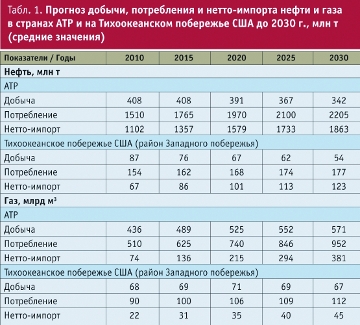

По оценкам, спрос на поставки нефти и нефтепродуктов в АТР из других регионов составит к 2010 году 1100-1110 млн. т в год, к 2020 году - 1570-1580 млн. т, к 2030 году - 1860-1870 млн. т. Здесь продолжатся массовая моторизация экономики и населения, развитие систем и средств автомобильного, авиационного, морского и речного транспорта (см. Табл. 1).

Развитие экономики большинства стран АТР происходит в основном по индустриальной модели Европы и Северной Америки с лагом в 25-35 лет (в зависимости от сегмента). Имеет место массовое внедрение существующих промышленных, энергетических, транспортных технологий с эксплуатационным ресурсом не менее 20-30 лет. Ввиду высокой инерционности технологических систем в ближайшие десятилетия в регионе будет наблюдаться дальнейшее увеличение единичного расхода энергии и совокупного потребления энергетических ресурсов. В результате трансформации структуры топливно-энергетического баланса наиболее быстро будет расти спрос на нефть и газ.

Увеличение использования нефти будет происходить главным образом в транспортном секторе за счет расширения объемов автомобильных, воздушных, морских и речных пассажиро- и грузоперевозок, что обусловлено дальнейшим ростом деловой активности, возрастанием производства товаров и услуг и повышением уровня жизни части населения. Потребление газа станет расширяться в электроэнергетике, коммунально-бытовой сфере, а также в транспортной сфере. Ужесточение экологических требований и усиление технологических ограничений воздействия на окружающую среду выступят дополнительными факторами увеличения потребления газа и повышения его доли в структуре топливно-энергетического баланса.

В региональном плане наиболее быстро спрос на нефть и газ будет возрастать в Китае, Индии, Индонезии, Малайзии, Вьетнаме, Таиланде, на Филиппинах. Для обеспечения расширяющихся потребностей АТР внутрирегиональных источников ни сейчас, ни в будущем недостаточно. Поэтому необходимо наращивание поставок этих энергоносителей из других районов мира. Вместе с тем открытие в последние годы в Китае (Ордосский, Таримский, Сычуаньский бассейны, Бохайваньский залив и т.д.), Австралии (Тиморское море), Папуа - Новой Гвинее (Папуасский бассейн), Индии (Бенгальский залив), Вьетнаме (Южно-Китайское море) и других странах АТР ряда крупных месторождений углеводородов является фактором, способствующим развитию в регионе инфраструктуры по транспортировке, переработке и использованию нефти и газа. Однако удовлетворить рост потребностей Китая и других государств АТР в черном золоте и голубом топливе эти открытия не смогут.

Другой крупный внешний рынок для нефти Восточной Сибири и Дальнего Востока - Тихоокеанское побережье США. Ожидается, что нетто-импорт нефти в этом регионе в 2010 году составит 67 млн. т, в 2020 году - 101 млн. т, в 2030 году - 123 млн. т (см. Табл. 1).

Что же касается газа из упомянутых российских регионов, то он может найти сбыт в основном в государствах АТР. Внерегиональные поставки голубого топлива в АТР возрастут к 2010 году до 170-190 млрд. м3 в год, к 2020 году - до 410-420 млрд. м3, к 2030 году - до 680-690 млрд. м3 (см. Табл. 1).

Потенциально крупный внешний рынок СПГ - Тихоокеанское побережье США. Нетто-импорт сжиженного газа в этом регионе в 2010 году может составить не менее 22 млрд. м3, в 2020 году - 34 млрд. м3, в 2030 году - 45 млрд. м3. Доля СПГ в общем объеме внешних закупок газа Соединенными Штатами (включая атлантический рынок) увеличится до 80-90%.

Каких цен нам ждать?

Как уже отмечалось, цена нефти в АТР и на Тихоокеанском побережье США несколько выше (на 3-7%), чем в Европе. Это обусловлено повышенным спросом и транспортными рисками. При углублении кризисных процессов в мировой экономике в 2009-2010 годах черное золото на тихоокеанском рынке в кратко- и среднесрочной перспективе будет стоить 55-60 долларов за баррель (в среднегодовом исчислении) (см. Табл. 2). Продолжатся трансформация региональной структуры мирового ВВП и ослабление позиций доллара в качестве резервной валюты и средства международных расчетов.

В развитых странах происходит повторение ситуации 1973-1981 годов, когда за восемь-девять лет нефть была в основном вытеснена газом, углем и атомной энергией из коммерчески наименее эффективного сегмента ее использования - электроэнергетики. В последние годы подобные процессы наблюдаются и в сфере моторного топлива. Вместе с тем в результате инерционности технологических систем нефтепотребления, которые сейчас используются в развитых государствах и продолжают массово внедряться в развивающихся странах, происходит опережающий рост спроса на нефть в регионах, где концентрируется все большая доля промышленного производства, населения и транспорта.

В долгосрочной перспективе ожидается повышение относительных цен сырьевых и энергетических ресурсов. Согласно умеренному сценарию, нефть будет стоить 70-80 долларов за баррель. В интенсивном варианте продолжится давление на цену со стороны повышенного спроса на нефть в Китае, Индии, Индонезии, на Филиппинах, которые в последние годы активно наращивают импорт сырья и нефтепродуктов на фоне экономической и политической нестабильности в ряде государств-экспортеров. В этом случае котировки на тихоокеанском рынке последовательно возрастут до 140 долларов за баррель при дальнейшем ослаблении доллара по отношению к основным мировым валютам и международным платежным инструментам.

В условиях роста доли СПГ в структуре мировой торговли природным газом (прежде всего в АТР и Северной Америке), а также повышения технологической эффективности и гибкости его поставок цена на природный газ перестанет быть напрямую привязанной к стоимости нефти. Этому будут способствовать и организационные мероприятия в мировой системе газообеспечения - создание международных структур стран-производителей с целью регулирования газовых рынков.

Ожидается, что цена энергетической единицы природного газа с учетом экологических преимуществ и повышения технологического спроса на голубое топливо будет сближаться с соответствующим показателем для нефти. При этом разница цен на сетевой природный газ и СПГ, а также региональная дифференциация на основных рынках (Европа, Северная Америка, АТР) будут уменьшаться.

Средняя цена на газ на мировом рынке в умеренном варианте в 2010 году несколько снизится, до 250 долларов за 1 тыс. м3, а затем возрастет до 400-450 долларов. В интенсивном варианте она достигнет в 2025-2030 годах 870-900 долларов.

Двигаться вперед, не сдавая позиций

ПРИ ОРГАНИЗАЦИИ экспортных поставок нефти и газа из России целесообразно обеспечить максимально технологически обоснованное и экономически эффективное извлечение на территории РФ всех ценных и потенциально ценных компонентов, включая этановую и пропан-бутановую фракции, гелий и другие элементы. Модернизация существующих и создание новых центров нефтеперерабатывающей, газоперерабатывающей, нефтехимической и газохимической промышленности в Восточной Сибири и на Дальнем Востоке будут стимулировать социально-экономическое развитие российских регионов, позволят выпускать продукцию с высокой добавленной стоимостью.

Переговорная стратегия азиатских партнеров сводится к принципу Двигаться вперед, закрепляя за собой позиции , поэтому при поставках на экспорт нефти и газа целесообразно заранее получить гарантии по ценам, объемам и срокам реализации контрактов. Необходимо также заключение связных договоров, предполагающих одновременный экспорт продукции нефтегазопереработки и нефтегазохимии, а также обеспечение доступа российских компаний к объектам транспортировки, переработки и сбыта на территории стран-реципиентов. Это предложение было выдвинуто академиком Алексеем Конторовичем в 2005 году на Трубопроводном форуме в Сеуле и встретило понимание азиатских коллег.

Цены экспортных поставок углеводородов из Восточной Сибири и с Дальнего Востока на тихоокеанские рынки должны быть несколько выше европейских - с учетом высокого качества сырья, повышенного спроса и наличия транспортных рисков при транспортировке нефти и газа из других регионов мира (Ближнего Востока, Африки и т.д.).

Целесообразно налаживание контролируемых российскими компаниями (прежде всего Газпромом , Роснефтью , ЛУКОЙЛом , ТНК-ВР и Зарубежнефтью ) поставок нефти, нефтепродуктов, сетевого и сжиженного газа, а также гелия не только из России, но и других государств. В частности, Газпром как глобальная энергетическая корпорация имеет возможность вхождения в проекты по экспорту СПГ в страны АТР, на Тихоокеанское и Атлантическое побережья США, организуемые международными и транснациональными компаниями - BP, Shell , Exxon , Chevron , Total и т.д. Эти поставки могут осуществляться по схеме замещения (SWAP), а также в обмен на ограниченный допуск упомянутых корпораций к проектам на территории Западной и Восточной Сибири, шельфе дальневосточных и арктических морей.

Создание и приобретение инфраструктуры, получение доступа к добывающим активам и организация крупномасштабных поставок из различных регионов мира позволят России занять доминирующие позиции на тихоокеанском рынке нефти, нефтепродуктов и газа, контролируя не менее трети всех экспортно-импортных поставок углеводородов в этом регионе.